AI免費時代終結 Agent正改寫收費邏輯

當AI從工具走向自主執行任務,成本結構開始改變。免費與低價模式逐漸鬆動,企業與用戶都在不知不覺中,開始為背後的計算資源付費

李世達

過去兩年,人工智能的商業模式建立在一個看似穩固的前提之上:計算成本足夠低,因此企業可以透過「免費+訂閱」迅速擴張用戶。無論是聊天機器人還是辦公工具,AI大多被包裝為附加功能,用來提升產品吸引力,而不是直接收費的核心。使用者付出固定月費,便能「無限使用」,這種模式讓AI得以快速普及。

但這個前提正在鬆動。

隨著AI從單純問答工具,轉向能夠自主完成任務的代理系統(Agent),其成本結構發生了改變。AI不再只是回應指令,而是持續運行、反覆調用模型與工具,甚至在一個任務中進行多輪推理與修正。這種運作方式,讓AI從「被動服務」變成「主動執行」,而背後消耗的,不再是一次性的計算,而是持續累積的資源。

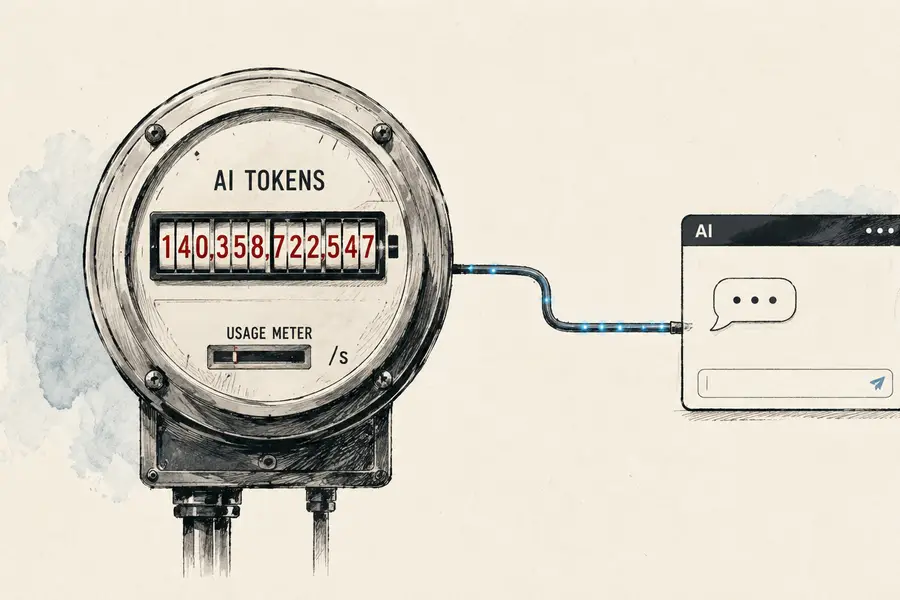

這一轉變,可以從算力使用的變化中看得非常清楚。據媒體報道,中國市場的模型日均token使用量,已從2024年初的約1,000億,快速攀升至2026年的約140萬億。這樣的成長不僅來自用戶增加,更反映使用方式的轉變,AI正從偶爾使用的工具,變為企業日常運作中的持續系統,且增長主要來自流程化調用,而非單次查詢。當AI變成一種持續消耗資源的基礎能力,原有的低價或免費模式,自然難以維持。

這種壓力,已經開始反映在供應端。阿里巴巴(9988.HK; BABA.US)與百度(9888.HK; BIDU.US)在2024年下半年至2026年間,先後對部分雲服務進行價格調整,漲幅介於5%至34%。隨著AI調用頻率與複雜度上升,算力消耗遠高於傳統應用,雲資源成本同步增加,價格調整正是這種壓力的體現。

更重要的是,收費方式本身也在改變。在阿里雲的大模型服務中,企業不再為一個產品付費,而是按token計價,輸入與輸出分別定價。釘釘則將AI能力轉化為操作次數,不同版本對應不同使用額度。無論是token還是次數,本質都是把AI變成一種可以被計量、被消耗的資源。

隨著AI能力進入各類軟件產品,應用層的收費結構也開始上移。金山辦公(3888.HK; 688111.SH)在WPS中加入AI寫作、摘要與數據分析功能,並將其納入會員或高階版本;百度的文庫與網盤,亦將AI能力與付費服務綁定,目前相關付費用戶已超過4,000萬。這些產品並未全面提價,但透過功能分層,使AI能力成為新的付費門檻。對用戶而言,若要維持效率提升,實際支出往往隨之增加。

以字節跳動旗下AI助手「豆包」為例,最近在免費版本之外測試推出三檔訂閱方案,並將高階功能鎖定在PPT生成、數據分析及內容製作等高複雜度場景。免費版本仍可滿足日常使用,但涉及長文本處理、多輪推理或結構化輸出時,則需要升級至付費版本。這反映AI的收費邏輯已不再只是功能差異,而是直接對應背後的算力消耗與推理成本。

這些變化背後,是成本結構的轉移。用戶付費的對象轉向算力資源。更重要的是,這種收費邏輯的轉變,正在改變產業的價值分配。當AI從產品變成基礎設施,價值開始往底層集中。對雲服務與模型提供商而言,只要計算需求持續增長,收入就能同步擴張;相比之下,應用層企業雖然能透過AI提升效率,但對基礎資源的依賴加深,利潤空間反而可能受到擠壓。

AI並沒有讓成本消失,而是將其轉化為按使用量計算的支出。在這種模式下,過去以低價訂閱為核心的商業模式將面臨壓力,因使用成本已與計算量直接掛鉤。取而代之的,是與使用量、次數甚至任務結果結合的混合計價模式。在這個過程中,AI不再是一項可以被簡單定價的產品,而逐漸成為像電力與帶寬一樣的基礎資源。

更深一層來看,這種變化正在改寫整個產業的競爭邏輯。當計算成本成為核心變數,企業之間的競爭,不再只是產品功能或用戶規模,而是誰能以更低成本獲取算力、誰能更有效率地使用模型資源。在這個過程中,產業權力結構亦隨之轉移,價值進一步向算力與模型提供者集中。

同時,企業擴張邏輯亦隨之改變。過去規模可攤薄成本,但在AI時代,每一次調用都帶來實際支出。在這樣的結構下,企業承擔成本、平台轉化為收入,最終仍沿商業鏈條傳導至用戶,形成持續存在的隱性支出。

李世達,詠竹坊編輯。他的聯絡方式:shihtalee@thebambooworks.com

欲訂閱咏竹坊每周免費通訊,請點擊這裏