AI免费时代终结 Agent正改写收费逻辑

当AI从工具走向自主执行任务,成本结构开始改变。免费与低价模式逐渐松动,企业与用户都在不知不觉中,开始为背后的计算资源付费

李世达

过去两年,人工智能的商业模式建立在一个看似稳固的前提之上:计算成本足够低,因此企业可以透过“免费+订阅”迅速扩张用户。无论是聊天机器人还是办公工具,AI大多被包装为附加功能,用来提升产品吸引力,而不是直接收费的核心。使用者付出固定月费,便能“无限使用”,这种模式让AI得以快速普及。

但这个前提正在松动。

随着AI从单纯问答工具,转向能够自主完成任务的代理系统(Agent),其成本结构发生了改变。AI不再只是回应指令,而是持续运行、反覆调用模型与工具,甚至在一个任务中进行多轮推理与修正。这种运作方式,让AI从“被动服务”变成“主动执行”,而背后消耗的,不再是一次性的计算,而是持续累积的资源。

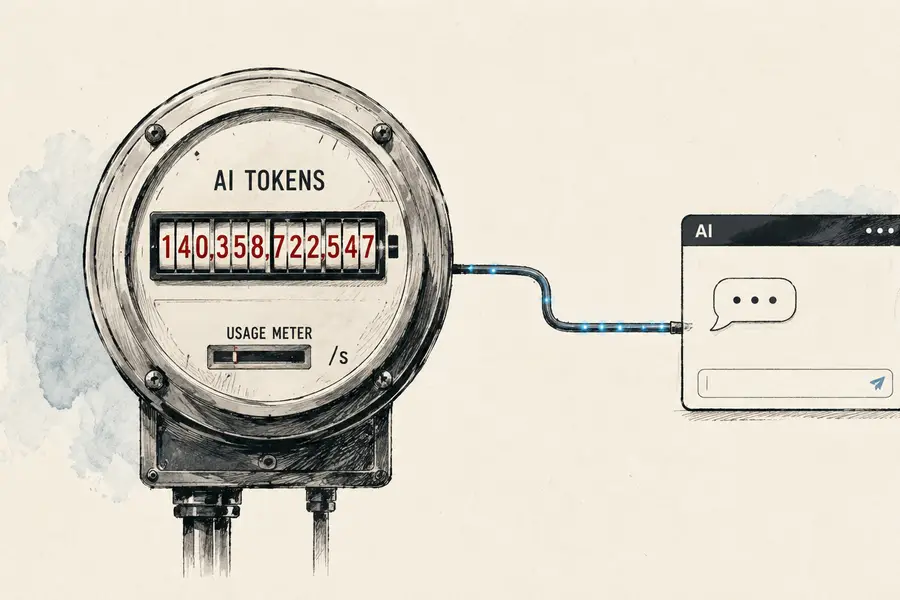

这一转变,可以从算力使用的变化中看得非常清楚。据媒体报道,中国市场的模型日均token使用量,已从2024年初的约1,000亿,快速攀升至2026年的约140万亿。这样的成长不仅来自用户增加,更反映使用方式的转变,AI正从偶尔使用的工具,变为企业日常运作中的持续系统,且增长主要来自流程化调用,而非单次查询。当AI变成一种持续消耗资源的基础能力,原有的低价或免费模式,自然难以维持。

这种压力,已经开始反映在供应端。阿里巴巴(9988.HK; BABA.US)与百度(9888.HK; BIDU.US)在2024年下半年至2026年间,先后对部分云服务进行价格调整,涨幅介于5%至34%。随着AI调用频率与复杂度上升,算力消耗远高于传统应用,云资源成本同步增加,价格调整正是这种压力的体现。

更重要的是,收费方式本身也在改变。在阿里云的大模型服务中,企业不再为一个产品付费,而是按token计价,输入与输出分别定价。钉钉则将AI能力转化为操作次数,不同版本对应不同使用额度。无论是token还是次数,本质都是把AI变成一种可以被计量、被消耗的资源。

随着AI能力进入各类软件产品,应用层的收费结构也开始上移。金山办公(3888.HK; 688111.SH)在WPS中加入AI写作、摘要与数据分析功能,并将其纳入会员或高阶版本;百度的文库与网盘,亦将AI能力与付费服务绑定,目前相关付费用户已超过4,000万。这些产品并未全面提价,但透过功能分层,使AI能力成为新的付费门槛。对用户而言,若要维持效率提升,实际支出往往随之增加。

以字节跳动旗下AI助手“豆包”为例,最近在免费版本之外测试推出三档订阅方案,并将高阶功能锁定在PPT生成、数据分析及内容制作等高复杂度场景。免费版本仍可满足日常使用,但涉及长文本处理、多轮推理或结构化输出时,则需要升级至付费版本。这反映AI的收费逻辑已不再只是功能差异,而是直接对应背后的算力消耗与推理成本。

这些变化背后,是成本结构的转移。用户付费的对象转向算力资源。更重要的是,这种收费逻辑的转变,正在改变产业的价值分配。当AI从产品变成基础设施,价值开始往底层集中。对云服务与模型提供商而言,只要计算需求持续增长,收入就能同步扩张;相比之下,应用层企业虽然能透过AI提升效率,但对基础资源的依赖加深,利润空间反而可能受到挤压。

AI并没有让成本消失,而是将其转化为按使用量计算的支出。在这种模式下,过去以低价订阅为核心的商业模式将面临压力,因使用成本已与计算量直接挂钩。取而代之的,是与使用量、次数甚至任务结果结合的混合计价模式。在这个过程中,AI不再是一项可以被简单定价的产品,而逐渐成为像电力与带宽一样的基础资源。

更深一层来看,这种变化正在改写整个产业的竞争逻辑。当计算成本成为核心变数,企业之间的竞争,不再只是产品功能或用户规模,而是谁能以更低成本获取算力、谁能更有效率地使用模型资源。在这个过程中,产业权力结构亦随之转移,价值进一步向算力与模型提供者集中。

同时,企业扩张逻辑亦随之改变。过去规模可摊薄成本,但在AI时代,每一次调用都带来实际支出。在这样的结构下,企业承担成本、平台转化为收入,最终仍沿商业链条传导至用户,形成持续存在的隐性支出。

李世達,詠竹坊編輯。他的聯絡方式:shihtalee@thebambooworks.com

欲訂閱咏竹坊每周免費通訊,請點擊這裏