不造大模型只做Token工廠 硅基流動獲資本押注

AI新創企業硅基流動讓不同模型廠商的大模型,能在多種算力晶片上運行,其中立定位在高度分散的中國市場具有獨特優勢

重點:

- 硅基流動完成新一輪3億美元融資,市場看好介於AI模型與算力晶片之間的中間層服務具備長期發展潛力

- 與自行開發基礎模型不同,硅基流動主要為DeepSeek、阿里巴巴等模型廠商提供模型託管與推理優化服務

胡鳴鶴

成立不到三年,AI新創公司北京硅基流動科技有限公司在未自行開發基礎模型的情況下,完成新一輪超過20億元(2.94億美元)融資,成為中國AI投資熱潮最新受惠者之一。該公司看好介於AI模型與算力晶片及其他硬件之間的中間層服務,能夠發展成一門具備長期價值的生意。

在目前由各類國產及海外晶片和硬件共同構成的分散市場環境下,這種商業模式看來頗具吸引力。但若大型語言模型(LLM)開發商、雲服務商及晶片製造商最終選擇直接整合產品,壓縮甚至消除這類中立中間層企業的生存空間,相關模式亦面臨風險。

此次融資是硅基流動成立以來完成的第五輪融資,投資方包括在線旅遊巨頭攜程集團、AI企業商湯科技、電信巨頭中國聯通及蔚來資本等。它們加入了阿里雲、智譜AI等早期知名投資者行列。

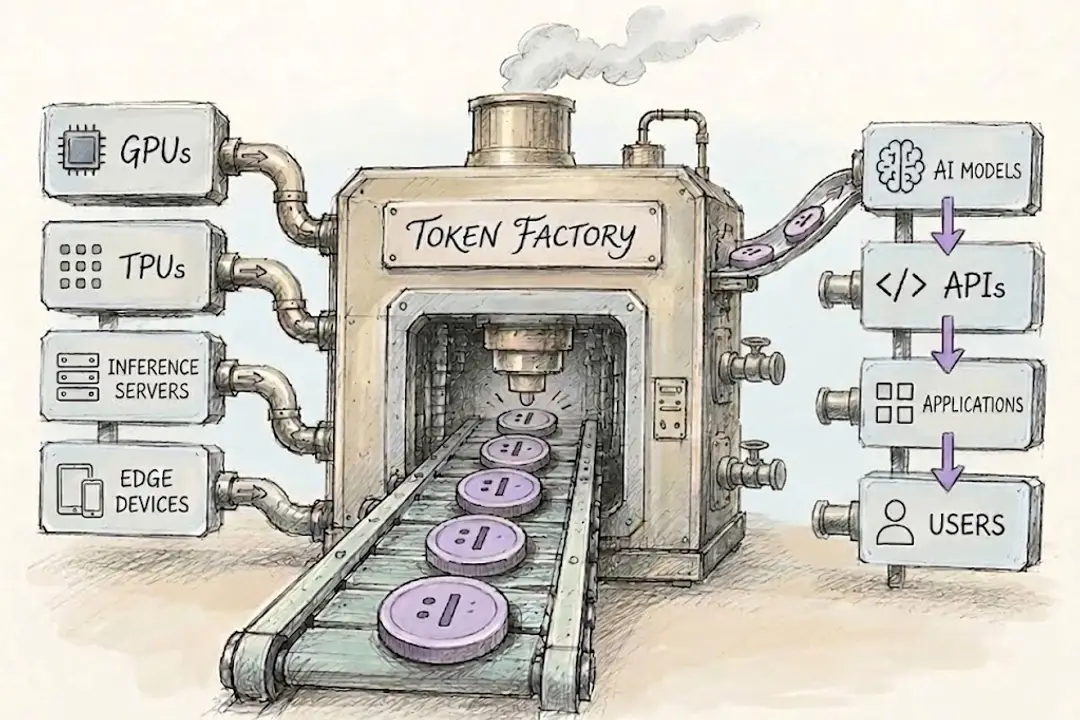

與ChatGPT這類聊天機器人相比,硅基流動的業務較不為外界所見,但對任何希望穩定運行大模型的企業而言都十分重要。大型語言模型生成答案時,是以一個個「Token」(詞元)逐步輸出內容。硅基流動為DeepSeek、阿里巴巴通義千問、智譜及月之暗面等模型提供託管服務,並透過統一接口供開發者調用。其軟件可針對不同處理器進行推理優化,同時負責內存管理、批次處理,以及在不同晶片和數據中心之間調度工作負載。

這種模型即服務(Model-as-a-Service,MaaS)模式,讓客戶透過應用程式介面(API)調用託管模型,而無需自行購買服務器並維護模型運行。OpenAI的API本身便是一種MaaS服務,而ChatGPT則是面向終端消費者的成品。硅基流動的特色在於同時提供多家模型廠商的產品,並讓它們運行於不同類型的硬件之上。硅基流動本身不開發AI模型,也不生產晶片,而是提供軟件及算力服務,使這些模型能夠在不同硬件平台上高效運行。

「Token工廠」

該公司將自己定位為一家「Token工廠」,不同於按時計費出租算力,硅基流動以可預測的成本和速度,向客戶提供DeepSeek、千問及Kimi等模型的使用權限。其SiliconCloud平台提供公開API,而大型客戶則可預留算力資源、在自有雲端或數據中心部署硅基流動軟件,或利用其系統管理現有算力集群。公司表示,目前已服務超過1,000萬名用戶及1萬家企業客戶。

這一策略反映出創辦人袁進輝長期專注於AI模型背後基礎設施的技術路線。袁進輝本科畢業於西安電子科技大學計算機專業,其後在中國頂尖理工院校清華大學師從人工智能科學家張鈸院士攻讀博士學位。兩所院校均是中國最早的國家級集成電路人才培養基地之一,培育出多代電子與半導體工程人才。

在微軟亞洲研究院任職後,袁進輝於2017年創辦一流科技(OneFlow),致力提升大型神經網絡訓練效率。其後,一流科技被互聯網巨頭美團收購。袁進輝及部分前同事隨後創立硅基流動,將重心從模型訓練轉向模型推理與運行。

袁進輝的技術背景在DeepSeek熱潮期間發揮重要作用。2025年2月,隨著DeepSeek的R1及V3模型需求激增,部分服務出現超載,硅基流動與華為雲合作推出基於華為昇騰處理器運行的版本。此舉提升了硅基流動與華為的市場能見度,但更重要的是展現其技術能力。其後,雙方研究人員進一步披露如何在華為CloudMatrix384超節點上部署DeepSeek-R1,顯示硅基流動所做的不僅是轉售模型調用權限,而是真正參與底層推理優化工作。

中國分散化的算力市場,讓硅基流動這類企業在本土擁有更大的發展空間。企業客戶往往同時使用英偉達處理器,以及華為、壁仞科技、摩爾線程、沐曦等國產供應商的產品,而不同晶片各自擁有不同的軟件生態和性能特徵。若能透過一個中立平台,讓多個模型在多種晶片架構上運行,將可大幅降低客戶在系統整合上的成本與工作量。

競爭激烈

儘管市場機會龐大,硅基流動仍面臨多家實力雄厚的本土競爭對手。根據2025年中國公有雲MaaS市場Token調用量排名,火山引擎、阿里巴巴(BABA.US;9988.HK)旗下阿里雲及百度(BIDU.US;9888.HK)旗下百度智能雲均位居硅基流動之前。這些競爭對手能夠將模型服務與儲存、數據庫、安全服務及既有企業客戶合約打包銷售,具備明顯優勢。派歐雲(PPIO)、無問芯穹及潞晨科技則在推理優化、多晶片部署及私有化AI基礎設施支援等領域,與硅基流動形成更直接競爭。

市場對硅基流動所提供服務的需求正快速增長。IDC數據顯示,中國企業級MaaS市場Token調用量由2024年的114萬億次增至2025年的1,944萬億次;同期公有雲MaaS市場規模達30.7億元(4.53億美元)。中國工業和信息化部(MIIT)則表示,2025年中國人工智能核心產業規模已突破1.2萬億元,相關企業超過6,200家。按Token調用量計算,硅基流動排名第四,但未進入IDC統計的收入規模前五名,顯示公司在技術落地方面進展迅速,但商業化能力仍相對落後。

融資熱潮令整個AI產業鏈獲得充裕資金支持,根據港交所數據,包括智譜AI、MiniMax及壁仞科技在內的12家近期赴港上市企業,合共透過IPO募資49億美元。另有不少企業選擇私募融資,例如據報DeepSeek近日在首次外部融資中募得超過500億元,相較之下,硅基流動此次20億元融資規模顯得相對有限。

然而,龐大的資金投入最終也可能削弱硅基流動這類中間層企業的價值。像DeepSeek這類資金充裕的公司,未來可能利用募集資金自行開發目前由中間層服務商提供的相關能力,進一步壓縮後者的市場空間。

這種壓力也解釋了硅基流動為何正逐步擺脫單純提供公有API服務的模式。公司正在擴大面向企業客戶的產品組合,提供專屬算力資源、安全與治理能力,以及客戶自有硬件管理等服務。硅基流動亦計劃將部分新募集資金投入海外市場拓展。不過,海外市場同樣競爭激烈,包括Together AI、Fireworks AI及Baseten等美國業者,也已從單純提供模型目錄服務,進一步延伸至客製化部署、流量路由及專屬基礎設施等領域。

硅基流動在中國市場擁有更明顯的優勢,由於中國本土晶片生態高度分散,市場對連接AI模型與硬件之間的中立平台存在真實需求。但在海外市場,許多企業採用的英偉達(Nvidia)生態系統相對標準化,硅基流動的優勢未必同樣突出。因此,與其銷售可被替代的API調用服務,硅基流動更有可能透過將自身軟件深度嵌入客戶算力基礎設施,來維持利潤率。公司已證明自己具備支撐海量Token調用的能力,而接下來市場更關注的問題是,在創造出這些價值後,硅基流動最終能保留多少收益。

欲訂閱咏竹坊每周免費通訊,請點擊這裏