安克創新憑「淺海戰略」 走出充電器舒適圈

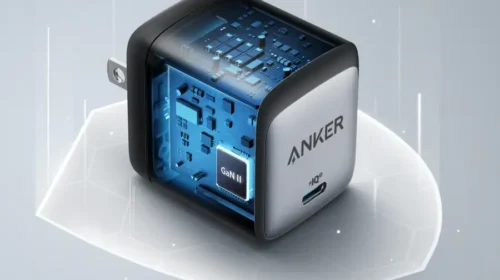

以行動電源聞名全球的安克,正藉港股上市之機,向市場展示其已不再只是充電設備品牌,而是一家多元化智能硬件公司 重點: 安克創新已遞交香港上市申請,希望在深交所創業板上市之外,新增境外融資平台 公司收入與盈利持續增長,但經營現金流轉弱、對亞馬遜平台依賴度偏高,以及大舉押注儲能與AI音頻業務,都為其投資故事增添不確定性 胡鳴鶴 安克創新科技股份有限公司(300866.SZ)原本是一家很容易解釋的公司,它銷售充電器、行動電源和數據線,產品受到海外消費者信任,也在全球最大電商平台亞馬遜上取得不俗評價。 這仍是許多全球消費者對安克的主要印象,但隨著安克推進香港上市,並由中金公司、高盛和摩根大通等重量級投行擔任保薦人,公司正要求投資者把目光從充電器貨架移開。它希望市場相信,這個中國跨境品牌能成為一個覆蓋更廣泛消費硬件品類的全球購物車,產品從家用儲能、智能安防、耳機、投影儀、創意打印機,到更多AI驅動設備。 這也使安克站在中國出口經濟下一階段新趨勢的前沿。第一階段是代工製造,默默無名的中國工廠大量生產產品,最後貼上西方大品牌的商標;第二階段則是中國品牌借助亞馬遜,直接面向海外消費者銷售。安克如今試圖抓住第三波浪潮,成為一家兼具產品開發能力與高端品牌形象的中國公司,擺脫許多中國品牌長期依賴低價作為主要賣點的路徑。 從數字來看,安克確實有一個具說服力的起點。根據公司上周遞交的香港上市文件,去年收入增長23.5%至305億元(42億美元),淨利潤增長18.4%至26.2億元。其毛利率亦穩步改善,由2023年的42.7%升至去年的43.9%,顯示安克具備許多中國硬件出口商所欠缺的品牌定價能力。 但另一方面,其淨利率由2023年的9.7%降至8.6%,同期經營現金流更大跌82.5%至4.81億元,主要由於公司為推動產品組合多元化而大幅增加投入,研發成本持續上升。這也引出一個問題:當安克變得愈來愈複雜,相關成本是否已開始拖累公司表現。 「淺海」戰略 儘管安克品牌幾乎已與行動電源劃上等號,但實際上,它的業務已比外界印象中更加多元。2025年,充電與儲能業務佔收入50.5%,Eufy智能家居及創意產品貢獻27.1%,Soundcore音頻產品及Nebula投影儀則佔22.4%。 創辦人陽萌曾任Google高級軟件工程師,他將這套打法稱為「淺海」戰略。這意味著避開智能手機、個人電腦和電視等巨型品類,轉而進入許多競爭相對較弱的中型電子產品市場;在這些市場中,產品設計、線上評價等因素仍足以影響消費者選擇。安克避免在智能手機和個人電腦等蘋果、三星、華為、小米最強勢的領域正面交鋒,而是尋找那些規模足以帶來可觀商機、卻又尚未大到吸引全球巨頭全面進場的細分市場。 問題在於,「淺海」並不代表競爭者一定較弱,尤其是在一批中國新興品牌都在爭奪海外認知度的情況下。充電器領域,綠聯科技(301606.SZ)和倍思等品牌同樣積極進攻;掃地機器人與智能清潔領域,則有石頭科技(688169.SH)、科沃斯(603486.SH)和追覓科技等對手;便攜式及家用儲能市場,有正浩EcoFlow、BLUETTI以及華寶新能(301327.SZ)旗下Jackery品牌;至於投影儀市場,則有極米科技(688696.SH)。 這樣的競爭格局,正是安克試圖沿著技術曲線向上攀升的原因。公司希望透過技術差異化,讓產品從眾多競爭者中脫穎而出,並獲得更高的定價能力。其中,Anker Solix儲能產品很可能是公司最具代表性的新增長引擎,因為它將安克在充電與電池領域累積的技術能力,延伸至單價更高的家庭能源產品市場。其Soundcore音頻業務也逐漸成為技術試驗平台。安克已與知存科技合作開發存算一體(Compute-in-Memory)AI音頻晶片,可在低功耗耳機中運行降噪模型。此外,公司亦積極推廣EufyMake創意打印機及搭載AI功能的智能家居安防產品。 這些布局讓安克不再只是依靠單一產品取勝的品牌,也使其故事變得更具吸引力,但同時風險也隨之增加。充電器產品可以憑藉設計、安全性、認證與渠道優勢取得成功;但家庭能源系統則涉及安裝、售後服務以及更嚴格的安全管理要求。安防攝像機則帶來私隱與數據保護風險。AI耳機需要晶片、演算法以及更長的研發周期;機器人產品更需要大量資金、耐心與專業人才。所有這些新產品,都將安克帶入其經驗相對有限的新領域,同時也持續推高公司的研發開支。 似曾相識 投資者其實曾經見過類似情節,大約在2022年前後,安克因產品線擴張過快,最終退出多個無法建立足夠競爭優勢的業務類別。此後,陽萌曾表示,新業務如今往往需要更長時間的前期投入,通常要三年以上才能見效。這也解釋了為何公司去年研發支出大增37.2%至28.9億元,增速遠高於收入增長。 渠道風險則是另一項挑戰。儘管安克積極拓展自營網站,並透過沃爾瑪(Walmart)、百思買(Best Buy)、Target及Costco等零售商銷售產品,但亞馬遜仍貢獻超過一半收入。當亞馬遜流量成本較低、搜尋排名有利時,這種依賴是一項優勢;然而,一旦平台規則或收費機制改變,或者競爭對手獲得大量好評並迅速崛起,這種依賴也可能轉化為弱點。 安克的生產製造亦主要採取外包模式。這讓公司得以維持輕資產運營,但同時也增加了供應鏈品質管理的壓力。近期公司行動電源在多個市場出現召回事件,正提醒市場:當企業對供應商的控制力有限時,維護消費者信任往往需要付出高昂代價。而當產品從小型配件進一步延伸至更複雜的家庭能源與安防設備後,相關挑戰只會變得更加嚴峻。 因此,估值變得格外重要。目前安克A股股價對應的市盈率約為24倍,為香港投資者提供了一個可供參考的估值基準。對一家收入增速超過20%的品牌硬件出口商而言,這一估值並不算高;但若現金流持續轉弱,而新產品開發又不斷消耗資金,這樣的估值也談不上便宜。 安克已經證明,中國企業同樣能打造出受到全球消費者信任的充電器品牌。但這次香港上市希望投資者相信更多:當產品變得更複雜、監管要求更高、開發成本更昂貴時,這套模式仍能持續孕育新的成功產品。至少目前,安克仍保持增長勢頭。真正的問題在於,它眾多的「淺海」市場,最終能否匯聚成支撐品牌矩陣成長的新海洋;還是會把公司帶向更深的水域,面臨難以立足的挑戰。 欲訂閱咏竹坊每周免費通訊,請點擊這裏

以舊換新政策帶動 小牛電動首季收入急升

這家電動自行車製造商的中國市場銷量在一季度增長了66%,而全球市場銷量受關稅影響僅增長6% 重點: 得益於政府刺激消費的計劃,小牛電動在中國市場的首季度銷量增66% 在美國的關稅政策影響,公司的國際市場銷量在一季度的增長放緩至6% 陽歌 電動自行車製造商北京牛電科技有限責任公司(NIU.US)可謂名副其實牛氣沖天。受美國保護性關稅的影響,在海外遭遇重大困境;但在中國本土市場,因政府刺激消費計劃而發展得順風順水。 這兩個方面都是小牛電動上周五發布的一季度業績更新中的重頭戲,公司表示,中國市場銷量在這三個月內增長了66%,而國際市場銷量僅增長6%,幾乎停滯不前。我們先來看看這家公司的整體情況,然後再詳細分析這兩個因素。 小牛電動過去幾年有點迷失方向,在2022年陷入虧損和收入萎縮後,現在正找到恢復增長和盈利的途徑。 過去三年,公司大部分時間都花在這上面,專注中國本土的高端市場,中國本土市場佔其銷量的85%以上,而它在低端市場尤其有競爭力。在海外,公司更注重通過更多經銷商及知名零售商,比如美國的沃爾瑪和德國的MediaMarkt等達成分銷協議來建立銷售網絡。 由於這些努力,公司去年恢復收入增長,年收入增長24%至32.9億元(4.51億美元)。雖然公司仍在虧損,不過去年第四季度虧損從2023年同期的1.3億元收窄至7,250萬元。雅虎財經調查的兩家分析機構中,一家預計該公司今年將恢復盈利,另一家預計會繼續虧損。 公司扭虧為盈的道路受毛利率下降的阻礙,因為它面臨激烈的競爭,而且其國際業務中的很大一部分,嚴重依賴利潤率較低的電動滑板車。去年,它的毛利率朝著不利的方向發展,從2023年的21.5%降至15.2%,其中第四季度的降幅更大,從2023年同期的19.0%降至12.4%。 公司早期的逆轉故事贏得投資界的一致好評,雅虎財經調查的四家分析機構中,有三家將該公司評為「買入」,另一家將其評為「持有」。公司目前的市銷率僅為0.56倍。但這個數字仍高於大多數同業,包括國內競爭對手綠源集團(2451.HK)和九號公司(689009.SH),這兩家公司的市銷率更低,分別為0.52倍和0.31倍,小牛電動也領先於Vespa的製造商比亞喬(PIA.MI),後者市銷率僅為0.38倍。 這表明,這個群體普遍被投資者低估,或許是因為該行業的進入門檻相對較低,導致競爭激烈,利潤率低。 以舊換新紅利 瞭解上述背景,我們再看看該公司的最新財報,探究為何其核心的中國業務總體形勢樂觀,而全球拓展的前景卻不是那麼明朗。 第一季度,公司在中國的銷量同比增長66%,達到183,065輛,受春節假期影響,一季度通常是銷售淡季。這一強勁增長延續了去年第四季度以來的良好勢頭,當時小牛電動的整車銷量同比增長了65.1%。在那之前,公司在中國的銷售增速要慢得多,第三季度為12.4%,第二季度為16.2%。 小牛電動將一季度的強勁增長歸功於「產品和渠道戰略的成功執行」。但強勁增長背後更大的原因,很可能與中國在低迷的消費環境下推出刺激消費的政策有關,即政府為消費者提供以舊換新的補貼。 計劃於去年啓動,最初主要針對家電等大件商品。但隨著計劃擴展到其他類別,包括從去年9月開始適用於電動自行車。擴大範圍後,中國商務部報告稱,在去年12月,電動自行車以舊換新近90萬輛。 小牛電動似乎認為這種增長勢頭將在整個2025年持續下去,上個月預測其今年的整體銷量將增長40%至70%,達到130萬至170萬輛之間。 雖然一季度國內市場表現強勁,但小牛電動在國際市場的表現卻恰恰相反,同期銷量同比僅增長6%至20,248輛。這與2024年海外市場每個季度的增速都不低於45%的情況相比,可謂急劇放緩。 公司在最新公告中沒有對國際市場銷量放緩發表評論,但在上個月的最新財報電話會議上,它對拜登政府去年9月對中國進口商品徵收25%新關稅的影響頗有微詞。作為應對之道,公司在東南亞設立了一家製造廠,並於去年下半年開始生產。 但在特朗普上周宣佈的最新關稅政策下,這一變通之道顯然已經行不通,因為新關稅不僅適用於中國,還適用於幾乎所有與美國有重大貿易往來的國家。小牛電動沒有透露其海外業務中美國市場的佔比,但它以前曾將美國與德國、意大利和法國並列為主要海外市場。小牛電動還將美國零售巨頭沃爾瑪和百思買列為兩個重要的海外合作夥伴。 綜上所述,儘管海外市場前景不明朗,但由於在中國市場發展前景穩健,2025年對小牛電動來說,有望成為表現相對強勁的一年。投資者似乎看好這一預期,即便在上周特朗普宣布新關稅政策後,全球市場暴跌,公司股價亦在過去五個交易日內下跌28%,但自今年以來,該股已上漲了70%。 欲訂閱咏竹坊每周免費通訊,請點擊這裏