醫療健康板塊2022年取代新能源成為中概股焦點——詠竹坊年終特別報道

李天翼

虎年對中概股來說,又是困難的一年——左有疫情管控,右有中美監管機構的博弈。但是在年底,一切都迎來了轉機,從而帶來了一輪大漲行情。在2021特別報道中,我們預測中概股的美國監管危機可能會迎來轉機,但是我們還是未能預見到新冠疫情會在這一年給中國經濟帶來如此大的衝擊。

我們對超過400萬個數據點進行了分析,嘗試讓數據為我們呈現中概股在虎年的表現。

詠竹坊聯合創始人、總編輯陽歌(Doug Young)表示,「許多中國公司可能想徹底忘記2022年的一切。除了持續受到疫情管控措施的衝擊外,由於太平洋兩岸的監管危機,許多中概股還面臨著從紐約退市的風險。幸好這兩個危機都在年底得到了解決,所以從去年11月開始,中概股迎來了一輪全面的大幅回升。」

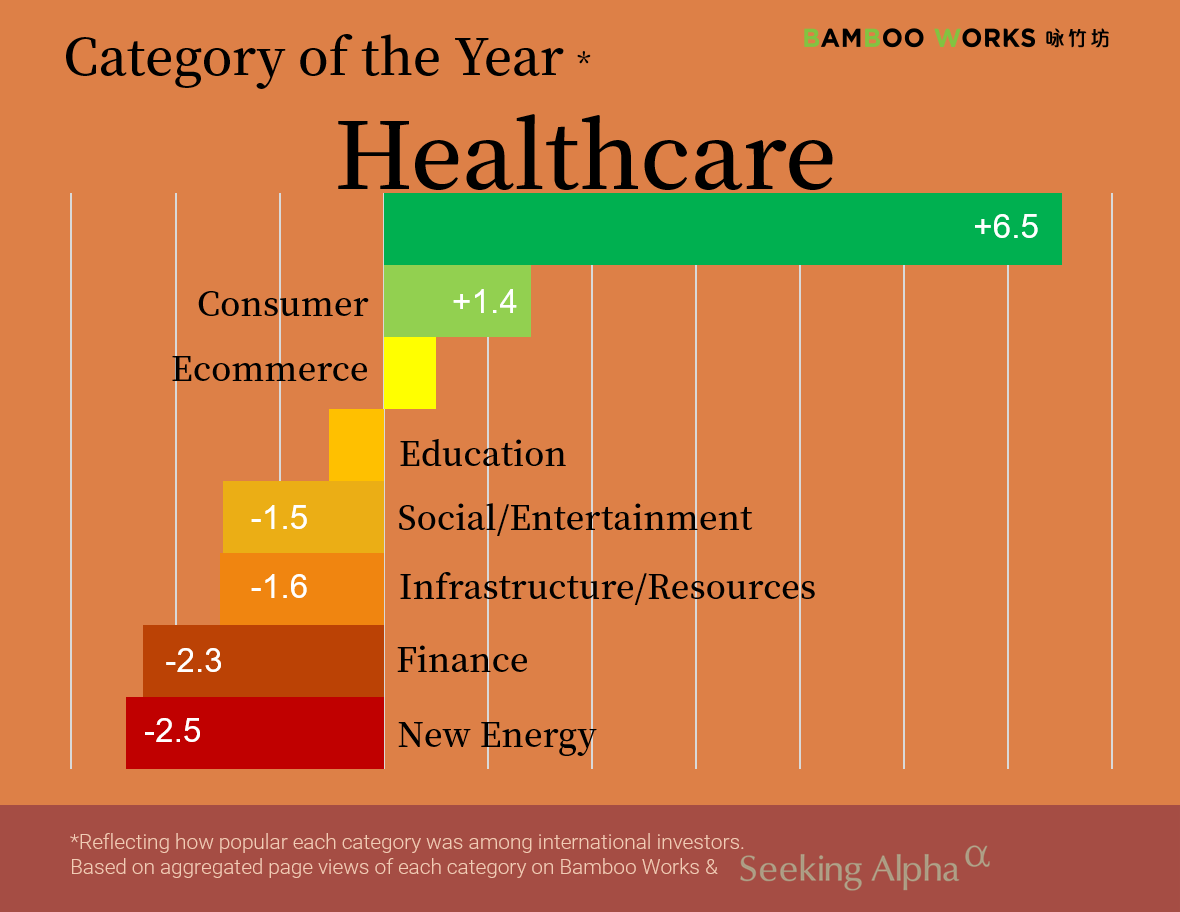

1. 最熱行業

我們在2022年撰寫的749篇分析和快訊,覆蓋了中概股的各個行業。通過計算每個行業所獲得的關注,我們可以知道哪些行業在全球投資者中是「最受歡迎」的。

新能源是2021年的最熱行業,但在2022年落到了最後一位。儘管關注度極速下滑部分是因為我們今年新增了「基礎建設/資源」這個新類別,但2022年投資者關注焦點的轉移還是非常明顯的。

醫療健康在2022年成為了最熱行業,遙遙領先於其他類別。我們不完全確定這個行業登頂的原因,但是我們確實看到了非常多的醫療健康企業在這一年推出新產品、進行新的融資、陷入麻煩或者是發起上市申請。就上市公司數量而言,醫療健康也是增長最為迅猛的行業之一。

在我們的報道中,疫苗巨頭科興(SVA.US)、抗癌藥物專家和黃醫藥(HCM.US; 0013.HK)、復星(0656.HK)旗下的復星醫藥(2196.HK; 600196.SH),以及多家IPO申請的內容,均獲得了非常高的訪問。

消費行業在去年升至第二位。許多國際品牌的中國營運公司,如百勝中國(YUMC.US; 9987.HK)、達美樂披薩(DPZ.US)、Tims 中國 (THCH.US)均在咏竹坊獲得報道,因為它們或多或少受到了許多大型城市封城的影響。國內品牌如瑞幸咖啡(LKNCY.US)、海底撈(6862.HK)、泡泡瑪特(9992.HK)和喜茶等,也因為類似的原因獲得了關注。

電商行業排名第三。由於全球投資者都長期跟蹤阿里巴巴(BABA.US; 9988.HK),京東(JD.US; 9618.HK)和拼多多(PDD.US)等巨頭,這個行業向來不缺乏關注。但是整體而言,電商行業在去年相對比較低調,可能唯一的大新聞是拼多多高調進入美國市場。

排名第四的是教育行業,從第四名及後續行業的關注度都開始低於平均值。看上去這個排名沒有什麼競爭力,但是教育行業在2021年的關注指數只有-3.3,排名倒數第一。相對於去年,今年的排名已經取得了很大進步。排名的提升反映出了行業在受到嚴厲打壓之後,開始非常努力地自救;當然也反映出了投資者是多麼渴望從相關股票中解套。

社交/娛樂排在教育之後,行業整體在2022年也缺乏亮眼的表現。能夠迅速拯救這個行業的關注度的,或許只能是字節跳動的IPO了。當然如果TikTok被踢出美國,我們可能還需要再多等一些時日。

2. 年度新聞

就單篇報道而論,大公司的內容肯定是最受關注的,儘管我們一直都在努力向全球投資者介紹中小市值的中國公司。通過這些閱讀量最高的新聞,我們也可以窺見2022年最受全球投資者關注的中概股有哪些。

阿里巴巴的「雙十一」報道在2022年獲得了最多的點擊。由阿里巴巴創造的雙十一購物節,已經成為了堪比美國黑色星期五的購物狂潮。但是經過兩年多來的疫情管控,中國消費者已經無法再繼續恣意地寵溺自己了。不但是阿里蒙受了損失,消費疲弱也一定程度反應了中國經濟的大環境。

以星巴克(SBUX.US)挑戰者自居的瑞幸咖啡在近兩年一直陷於醜聞的困擾中,相關新聞也一直受到中國消費者和全球投資者的關注。排名第二的新聞,源於瑞幸的一則聲明:為回歸穩固的財務基礎而進行了長達一年的重組之後,公司即將結束漫長的破產重組期。咖啡和茶飲已經成為了中國消費市場的主戰場之一,我們在2022年同時也報道了喜茶、奈雪的茶(2150.HK)等公司。Tims中國的報道在榜單上排名第九,報道發佈後不久,這家加拿大咖啡和甜甜圈巨頭的中國公司通過特殊目的收購公司(SPAC)在納斯達克上市。我們會繼續關注Tims如何將他們所理解的西方咖啡文化帶進中國,而中國人的口味會不會讓Tims的菜單,像麥當勞和肯德基一樣發生變化。

排名第十的報道,橫跨了消費和電商兩個類別——我們報道了叮咚和每日優鮮在封控期間的股價大漲。汽車相關的報道,關於滴滴(DIDIY.US)和蔚來(NIO.US)的新聞排名第三和第四。

新東方(EDU.US; 9901.HK)通過直播帶貨來進行自救的報道排名第五,彼時其正努力在被打壓的教輔業務之外尋找新的突破點。如果說直播帶貨跟教輔業務還有一絲絲關聯,那麼瑞思教育(REDU.US)反向併購一家電動汽車充電公司的行動,則折射出了教輔行業近兩年的絕望以及悲壯。教育行業的新聞在2022年的日漸增多,可能也預示著我們會在2023年看到更多相關公司選擇全新的發展路徑。

復星(0656.HK)的崛起以及近期面臨的危機,可以寫一整本書。而復星醫藥出售BioNTech股份的消息,可能是這本書裡面最重要的幾個章節之一。在這一章節中,復星在巨大的債務壓力下,開始大量拋售旗下資產以換取現金,以免重蹈海航和安邦的覆轍。

2022年12月,中國調整了「動態清零」的防控政策。其後不久,美國上市公司會計監督委員會(PCAOB)根據一項具有里程碑意義的中美信息共享協議,對兩家總部位於中國的會計機構進行了首輪審計檢查,並給出了正面評價。這兩項重要的進展可能取下了三年來高懸於中概股頭頂的達摩克利斯之劍。

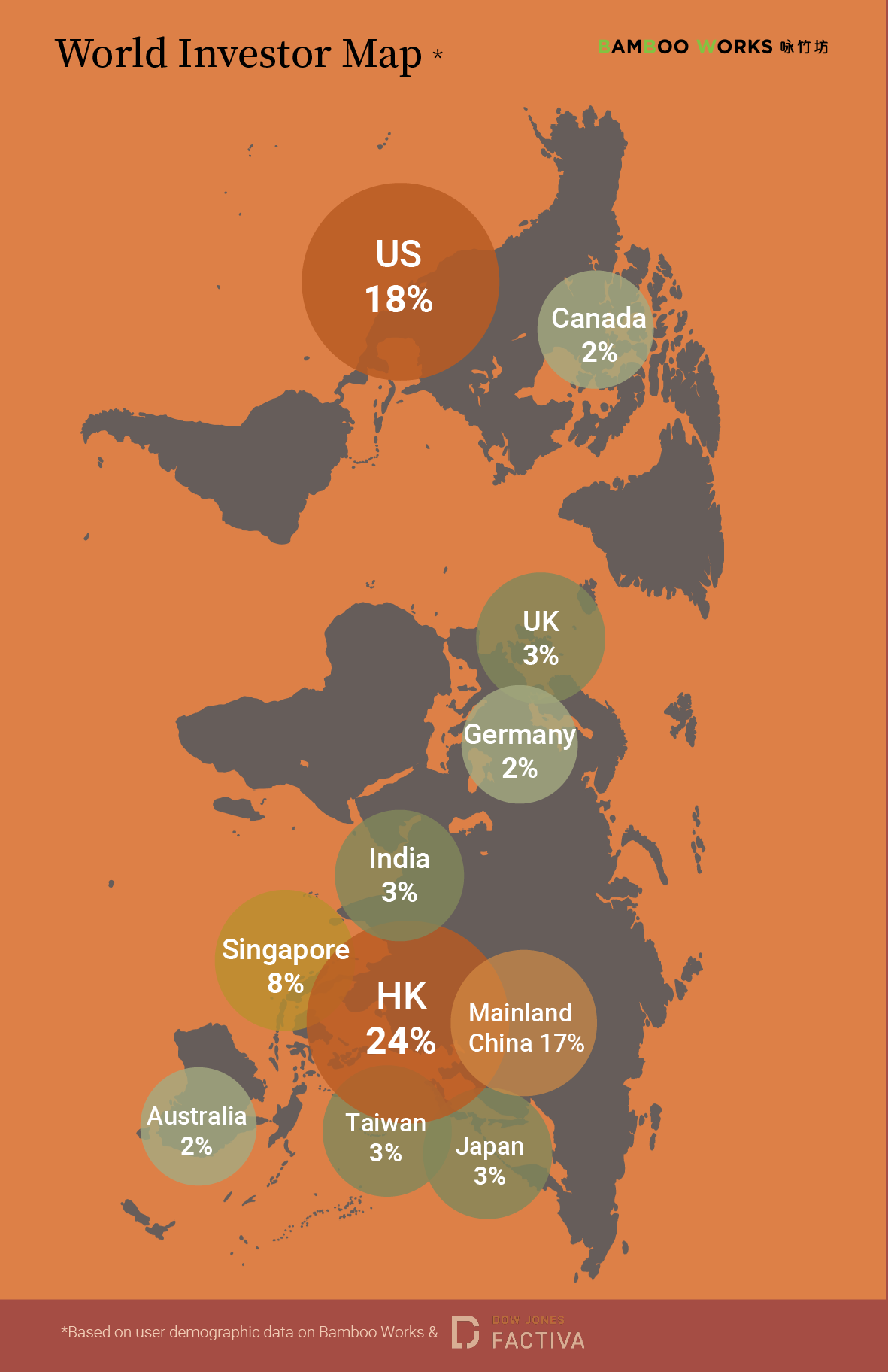

3. 投資者地圖

在2021年的特別報道中,我們說過「相信在2022年,中概股公司在香港二次上市會逐漸增加,我們下一次更新投資者地圖的時候,各個地區的比例又或許會有新的變化。」現在這些新變化已經能夠看到了。

通過thebambooworks.com以及道鐘斯Factiva的區域訪問資料,我們發現中國香港在2022年取代了美國,成為中概股投資的首要區域。

中國大陸和新加坡繼續排名第三和第四,印度和加拿大的排名有所下滑。澳洲進入榜單,取代了馬來西亞的位置。而雖然海峽兩岸的關係似乎在持續降溫,來自台灣地區的投資者對於中概股的興趣則仍然保持增長。

大中華區加上新加坡的投資者,佔了全球中概股投資者總數的53%。就此比例而言,中概股真正的國際化,還有一段很長的路需要走。

4. 結語

2021年,中概股經歷了諸多挑戰,到了2022年,這些挑戰似乎更嚴峻了。而開始於去年底的一輪升勢給我們帶來了好消息——市場信心又重新回來了。2023年的全球經濟可能仍舊會面臨持續的發展阻力,但是我們相信仍然有相當數量中概股的價值被低估,而且有很大的上升空間。咏竹坊會持續關注這些公司,幫助投資者把握上升的機會。

相關文章