政策轉向重塑上市版圖 中企境外IPO由美轉港

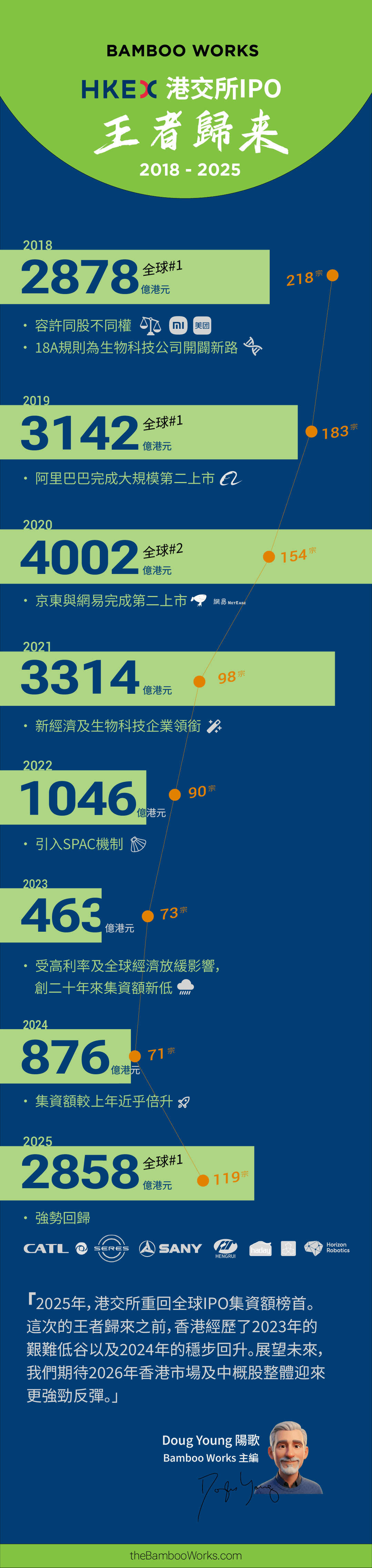

2025年,香港交易所新上市公司合共集資360億美元,佔全球IPO集資總額近四分之一

重點:

- 隨著中資企業大量湧入,香港在去年登上全球IPO募資規模榜首

- 這波上市熱潮主要由政策調整所推動,並有望於今年延續,目前香港IPO申請中,仍有接近400宗活躍申請案

陽歌

2025年,中國企業赴海外上市的浪潮明顯回流亞洲,在紐約市場動能迅速減弱之際,推動了香港躍升為全球IPO集資規模最大的市場。這場轉向的關鍵推力來自政府與交易所層面的政策變化,也使不少市場人士預期,這一趨勢將在今年進一步加速,並在可預見的未來持續下去。

根據多家全球頂級會計師事務所的年度報告,去年企業透過香港IPO合共集資約2,800億港元(360億美元),相當於全球約1,600億美元IPO集資總額的近四分之一,其中絕大多數為中資公司。德勤指出,按集資規模計,香港由此成為全球最大的IPO市場,領先排名第二、集資約260億美元的納斯達克。

這個亮眼的一年,為香港此前的低迷走勢劃下句點。過去三年間,香港IPO集資總額僅約2,390億港元。當時表現疲弱,主要源於中國經濟快速放緩,再加上中國與西方關係惡化,尤其是與美國之間的緊張局勢。

這場急劇反轉,伴隨去年恒生指數接近30%的升幅同步出現,其起點可追溯至2024年底,當時中國陸續推出多項刺激經濟的政策。與此同時,香港交易所持續推動一系列制度調整,進一步吸引中資企業赴港上市,使香港的上市吸引力顯著提升。

相關改革最早可追溯至2018年。當年,香港開始允許採用雙重股權架構,這種結構深受阿里巴巴(BABA.US; 9988.HK)等中國民營企業歡迎,使創辦人即使持股比例不高,仍能維持對公司的控制權。此後,港交所陸續推出多項新政策,放寬對高成長但仍處虧損狀態企業的上市限制,這類公司過去並不符合上市資格。

最近,香港進一步簡化規則,讓已在上海、深圳A股市場上市的企業,更容易赴港進行第二上市。去年,港交所亦正式推出「特專科企」上市通道,降低部分處於早期、但具備高成長潛力的科技及生物科技企業來港上市的門檻。

在上述政策推動下,繼去年港交所錄得約110宗新上市後,大量企業湧入香港的IPO申請管道。根據中國證監會官網最新名單,目前有超過200家企業的赴港上市申請仍待證監會正式批准。港交所官網顯示,過去六個月內仍有約400宗活躍IPO申請,幾乎可確定上市潮將至少延續至2026年上半年。

正反映這一趨勢,僅本周便有六家公司在港交所掛牌交易,另有11家公司計劃於1月上半月完成上市,而這段時間通常因聖誕及農曆新年假期而屬淡季。上市熱潮在上月底達到高峰,12月30日單日就有六家公司同時上市,創下自2020年7月單日7家公司掛牌以來的新高紀錄。

雙重上市熱潮

內地上市公司赴港進行第二上市的制度鬆綁,是推動香港IPO熱潮的另一關鍵因素。去年,港交所共接納19宗此類上市,其中8宗集資規模達100億港元或以上,當中有4宗更躋身當年全球十大IPO之列。

其中最具代表性的,是全球最大電動車(EV)電池製造商寧德時代(CATL,3750.HK; 300750.SZ)於5月上市,集資52億美元。寧德時代正好反映去年最受市場追捧的一類「新經濟」IPO,涵蓋新能源、生物科技、機器人及人工智能等領域。相比之下,餐飲、消費品等傳統行業中、過往較受香港投資者青睞的股票,市場反應則相對冷淡。

在香港整體表現亮眼之際,中資企業在美國的新上市情況卻恰好相反。德勤指出,去年中資公司在美國IPO集資僅11.2億美元,較2024年的19.1億美元大幅下滑。更值得注意的是,去年每宗中資企業美國IPO的平均集資額,亦由前一年的3,200萬美元降至僅1,800萬美元,顯示愈來愈多具規模的中資企業,正將海外上市轉向香港。

這股從紐約轉向香港的趨勢,也反映在具體個案上。電動車製造商極氪(Zeekr)於去年12月從紐約證券交易所退市,距其2024年IPO集資4.4億美元僅約一年半,原因是被其在港上市的母公司吉利汽車(0175.HK)私有化。

美國對中資企業上市的態度近年愈趨強硬。事實上,在21世紀頭20年,不少中資企業曾在華爾街蓬勃發展。當時,許多成長迅速的中國民營科技公司,因採用雙重股權架構且仍處於虧損狀態,難以或無法在上海、深圳及香港上市,因而選擇在美國市場落腳。

然而,近年美國政界要求將中資股票除牌的聲浪不斷升高,已令不少潛在上市企業卻步。進一步加劇反中氛圍的是,納斯達克去年公布新規要求,新赴美上市的中資企業,IPO集資額須至少達2,500萬美元,至於公眾流通市值未達500萬美元的公司,則將更快面臨強制退市程序。相關規定仍在等待美國證券監管機構審核,預計將於今年稍後生效。

儘管香港持續推進政策鬆綁,帶動新股上市表現回暖。不過,2022年推出的SPAC上市機制,原意在於吸引企業以特殊目的收購公司(SPAC)方式「借殼上市」,至今成效有限。港交所僅在去年12月迎來第三宗SPAC上市個案,當時自動駕駛技術公司圖達通(2665.HK)完成與TechStar Acquisition Corp. SPAC的合併,正式掛牌上市。

欲訂閱咏竹坊每周免費通訊,請點擊這裏