存儲芯片價格爆升 芯天下乘勢謀港上市

今年存儲芯片價格大幅攀升,資本市場對相關公司熱烈追捧,芯天下亦趁勢申請在香港上市 重點: 公司首季業績扭虧為盈 期內SLC NAND Flash的價格大升逾兩倍 白芯蕊全球人工智能應用大爆發,AI基建變得十分重要,拉動對硬件的需求,刺激環球硬件價格大攀升,同時也帶動各類硬件股股價炒上,曾計劃在A股上市的中國內地無晶圓廠代碼型閃存芯片龍頭芯天下技術股份有限公司,趁全球對硬件股熱情火熱下,向港交所遞交上市申請,保薦人為廣發證券及中信證券。 芯天下由公司董事長龍冬慶於2014年4月創辦,龍冬慶曾在日本瑞薩半導體(、歐洲意法半導體及飛思卡爾半導體等擔任工程師職務。龍冬慶現持有芯天下34.9%股權,寧波紅杉智盛持股9.6%,私募股權紅杉中國的董事總經理蒲遜,更擔任芯天下非執行董事。 芯天下主力發展代碼型閃存芯片的研發、設計和銷售。代碼型閃存芯片為閃存芯片之一,當中分為NOR Flash與SLC NAND Flash, 隨著AI世代來臨,數字技術深度演進與產業變革加快,人工智能已從技術探索邁入規模化應用關鍵時期,特別是芯天下主力產品SLC NAND Flash在全球無晶圓廠排名第四,產品不單止具耐用度高及出錯率低,因此廣泛應用於伺服器系統碟、工業設備、快取與醫療軍工設備中。 2025年全球SLC NAND Flash的市場規模已達51億美元,估計在AI世代普及下,預期於2030年增至427億美元,複合年增長率為53%,佔整個閃存芯片市場份額7.9%。 國際大廠退出 SLC NAND Flash部分國際龍頭大廠,包括美國美光(MU.US)、日本鎧俠(285A.JP)等跨國企業,陸續宣布停產或縮減舊型SLC NAND Flash產品線規模,轉攻中高端存儲記憶體市場。國際大廠雖退出,市場對舊有SLC NAND Flash的需求依然火爆,第二季各下游客戶更要強勁備貨,在供應持續縮減下,單是上半年SLC NAND Flash平均價格就累計飆升130%至150%。 有分析估計,下半年升幅會稍微收斂,但預測升幅恐怕依然達70%至75%,尤其規格要求較高的工業級與車規級產品,價格升幅恐怕仍相當強勁。 至於芯天下,業務收入主要來自SLC…

儲存芯片股爆升 江波龍挾A股升勢闖港股

今年存儲芯片相關股份成為資本市場的焦點,股價以幾何級數飈升,江波龍亦乘勢再次遞交港股申請 重點: 公司去年盈利同比上升近六倍至近15億元 去年短期銀行負債高達61億元 劉智恒 一遇存儲便化龍! 人工智能勢將主宰未來,AI的發展路途上,存儲芯片扮演著舉足輕重的角色,相關企業的股份成為資本市場必爭之物。今年才在港上市的兆易創新(3986.HK,603986.SH)及瀾起科技(6809.HK; 688008.SH),前者股價較定價升3.5倍,後者亦升2.7倍;至於深圳A股上市的深圳市江波龍電子股份有限公司(301308.SZ)更誇張,過去一年股價大升逾六倍。 已故著名股評家曹仁超的一句名言:「有智慧不如趁勢」,或許江波龍最能領會,雖然去年申請失利,但今年存儲芯片股份被瘋狂追捧,眼見機不可失,近日再向港交所申請上市。 江波龍是獨立品牌半導體存儲器廠商,主要從事設計、開發、製造及銷售存儲產品。據灼識諮詢資料,以2025年存儲產品收入計,江波龍是全球第二大獨立半導體存儲器廠商,在中國更位列第一。 據上市文件,公司過去三年的業績持續向上,收入分別是101.3億元、174.6億元及227.7億元;期內分別虧損8.16億元、盈利2.09億元及15億元,去年同比激增逾六倍。 江+波等如「江波龍」 成立於1999年的江波龍,短短27年時間,就從華強北路的一個小櫃台,發展成市值2,500億元的大企業,整個過程充滿勵志及傳奇。創始人蔡華波既沒有名牌大學的學位,也沒有跨國企業的履歷,高中畢業後從江西隻身跑到深圳的華強北路尋找生計,三年後與雙胞胎姐姐蔡麗江左拼右湊才開展事業,兩人在龍年出生,再各取二人姓名最後的一個字,將公司定名為江波龍。 開始時江波龍只做芯片貿易,至2002年因市場問題,其手上的芯片難以出售,遂將芯片做成U盤,適藉蘋果iPod的生產,對閃存芯片需求大增,江波龍不但扭轉劣勢,更大賺一筆。經此一役,蔡華波把心一橫,要從單純做貿易改為做生產,初期只能以代工為主業,做了一段時間後心有不甘,要做自己品牌,這一轉變,讓江波龍真的找對了方向。 2012年開始打造自家的存儲芯片FORESEE,一路發展,期間向美光收購雷克沙,又收購巴西的SMART Brazil,再而推出新品牌 Zilia。公司經過不斷整合,實現研發和封測一體化。 去年B2B存儲產品按收入計,FORESEE在獨立存儲器品牌中排名第二;雷克沙在獨立B2C存儲器品牌中亦排第二;Zilia在拉丁美洲表現一枝獨秀,去年已是當地最大的獨立存儲器品牌。 股價高處不勝寒 雖然江波龍已是存儲芯片行業中的頭部企業,近年亦受資本市場青睞,然而高企的股價背後究竟多少受市場氣氛及概念所驅動,會否受到過度追捧,相信仍要觀望。 事實上,在A股市場,江波龍一年間由70元升至近日的500多元,市盈率高達150倍,股價上升之快及升幅之大,很大程度是AI概念所推動,市場資金一窩蜂追入,推動股價短時間內爆升。 即使目前市場對存儲芯片確有一定需求,但當中是否有過度憧憬?相關企業未來能否如市場估計般,業績可數以倍計上升,仍屬未知數;但估值的高企卻是不爭的事實,若未來公司業績表現稍不如市場預期,股價出現深度調整的機會相當大。 負債高企有壓力 另外,江波龍的財務似乎也有一些問題需關注。公司的負債並不低,債務權益比率一直上升,由2023年的112%升至去年的172%。 去年計息的長期銀行借款高達43.8億元,同比上升74%。短期債務的計息銀行借款在過去三年持續增長,由2023年的31.7億元,增至去年的61億元。然而,去年公司的現金及現金等價物只有14.7億元,與短期負債差距甚遠。 與此同時,公司的存貨一直上升,2023年的存貨是58.9億元,2024年已增至78.3億元,去年更高達116.8億元,同比升近50%,遠較期內收入30%的升幅要高。 現金流也並不理想,過去三年經營活動的現金流均是淨流出,分別是28億元、11.9億元及12億元。 財務情況的不穩定及債務高企下,對江波龍確實構成壓力,倘存儲芯片行業有所回軟,又或市場炒賣氣氛減退,股價就有點位高勢危了。 欲訂閱咏竹坊每周免費通訊,請點擊這裏

去年新股王今天勁插水 諾比侃消息愈好股價愈跌

曾經的新股之王諾比侃,近日先後公布利好消息,然而市場不買賬,股價反愈跌愈深 重點: 獲取5億元訂單後,股價不升反跌逾3成 現時公司市盈率仍高逾130倍 劉智恒 去年新股之王並非寧德時代,也不是恒瑞醫藥或海天味業這幾家行業龍頭,要數首天上市即大升的新股,竟是名不經傳的諾比侃人工智能科技(成都) 股份有限公司(2635.HK),首日掛牌上升364%,升幅之高教一眾投資者大跌眼鏡。 上市急升並非曇花一現,反之升勢持續,公司更於3月時將每股一拆十,拆細後股價仍拾級而上,更被納入港股通。4月20日正式納入當天,股價一度衝上83.2港元,按未拆細前計算,每股達832港元,換言之由去年底上市至4月高位計算,短短四個月升達10倍。 正當投資者陷於亢奮一刻,股價突然反高潮,高位急回18%。公司於翌日公布跟浪潮智慧城市簽訂《戰略合作框架協議書》,圍繞智慧城市、城市安全及城市數字基礎設施領域開展AI智能化合作,預計規模約5億元。 一天蒸發143億港元 豈料好消息公布後諾比侃股價不升反跌,當天更以斷崖式下挫34%,收報45.42港元,相對前一天的高位蒸發143億港元。 股價縱然高位插水,相對其上市價仍升近五倍,市盈率高逾130倍,究竟這是一家甚麼公司,能有如此高昂的估值? 成立於2015年的諾比侃,只有短短11年歷史,創始人廖峪並沒有一份教人眼前一亮的履歷;招股文件披露,廖峪2008年畢業,獲四川大學軟件工程碩士學位。於2007年至2016年,廖峪在成都銳之獅科技及成都布露思視訊科技擔任技術人員。 諾比侃主要為鐵路及電網公司研發及銷售監測與檢測產品,以及相關解決方案,另外亦為城市治理提供解決方案。業務分三大類,一是交通解決方案,涵蓋軌道交通、機場及城市交通;二是能源解決方案,包括電力及化工;三是城市治理解決方案,覆蓋園區、校園、應急及社區管理等應用場景。 雖然公司不斷強調對AI的運用,但與市場熱炒的AI大模型或芯片公司截然不同,諾比侃只是提供AI行業模型的軟硬件一體解決方案,並不是甚麼有性感概念的AI企業。說白一點,就是沒有足夠的想像空間去支撐如此高企的估值。 盈利難以支撑高估值 事實上,公司過去幾年的收入與盈利表現,已清楚告訴市場它並不是一家能有高速增長的企業。2022至2024年的收入為2.53億元、3.64億元及4.03億元,利潤分別為6,316萬元、8,857萬元及1.15億元。 到去年,公司收入同比升23.7%至4.98億元,但盈利同比僅升2.1%至1.18億元。當中行政費用上升16.4%至4,167萬元,研發費更大升39.3%至8,295萬元。 從業績看,收入縱有超過兩成升幅,盈利升幅卻微乎其微,絕對談不上理想,嚴格來說更是有放緩態勢。 諾比侃股價在高峰時,市盈率一度高逾260倍,過去一周股價縱大幅回軟,市盈率亦近百倍。假設公司今年盈利大升一倍,市盈率也高達50倍,估值並不便宜,更別說以公司業績趨勢表現,要全年盈利倍升似乎不大可能。 沒有高增長,又何來高估值?沒有一個堅實基本面去支持,股價回落毫無疑問是遲早事情。 應收賬款高居不下 再看公司的財務情況,過去幾年的應收款持續上升,2022年至2024年分別是1.76億元、3.03億元及4.74億元。期間的壞賬同步而上,分別是2,176萬元、4,986萬元及6,517萬元。期內,周轉天數亦由192天升至352日。 2025年的財報雖沒有顯示壞賬及周轉天數,但應收款持續上升至5.4億元,同比升14%。應收款長期高企,似乎公司在這方面的議價能力十分低,或許生意做大,其中一個原因是以延長賬款作交換條件。 現時香港上市的AI龍頭如商湯(0020.HK)及範式智能(6682.HK),去年雖然還沒盈利,但規模遠較諾比侃為大,2025年收入分別為50億元及71億元,市銷率為16.2倍及2.9倍;相反,諾比侃一年收入不到5億元,市銷率高達35倍。相較下,諾比侃估值仍然超高,股價進一步調整的機會並不低。

簡訊:中證監批酷芯微電子香港上市

視覺處理人工智能系統級芯片設計企業合肥酷芯微電子股份有限公司獲中國證監會批准赴港上市,此舉掃清上市的關鍵。根據證監會官網周五公告,該公司計劃發售約2,670萬股。 酷芯曾於2021年考慮在境內A股上市,但因監管環境趨嚴而中止。根據其上月提交港交所的上市申請文件,公司計劃將集資用於升級系統級芯片產品組合,並支持目標應用場景的產品落地,涵蓋攝像設備、機器人及智能可穿戴設備。 酷芯去年1至9月實現營收3.41億元,較上年同期3.43億元微降,虧損額從上年同期的1.56億元大幅收窄至228萬元。 陽歌 欲訂閱咏竹坊每周免費通訊,請點擊這裏

簡訊:奕斯偉計算有望成為中國首家在港上市的RISC-V芯片提供商

北京奕斯偉計算技術股份有限公司在2026年1月30日更新了招股說明書,繼續推進其香港IPO計劃。奕斯偉計算是中國RISC-V主控量產芯片產品數量最多的芯片提供商,上市後將成為RISC-V賽道中首家在港上市的公司。 公司芯片在智能終端和具身智能領域有廣泛應用。根據其更新的上市文件,去年首九個月錄得收入15.4億元(約合2.22億美元),較上年同期的12.6億元增長22.4%。 儘管仍在虧損,但其非國際財務報告准則(non-IFRS)調整後虧損從上年同期的10.5億元收窄至去年首九個月的8.54億元。 奕斯偉計算業務涵蓋「智能終端芯片」與「具身智能芯片」,智能終端芯片包括人機交互芯片及多媒體處理芯片,主要應用於家居、辦公及便攜場景,使智能終端能夠管理基於屏幕的輸入輸出並處理多媒體信號,2024年以5.7%的市場份額穩居中國市場首位。 其「具身智能」芯片包括互連芯片及計算芯片,主要應用於汽車、機器人及產業場景,使汽車、機器人及工業設備等智能體感知、處理、執行,對物理環境作出行動。 截至2025年9月,公司擁有130多個商業化的軟硬件協同設計產品,並為全球110多個客戶提供服務。它採用輕資產的無晶圓廠(fabless)商業模式,專注於芯片設計,並將實際製造外包給第三方晶圓廠。 余特莉 咏竹坊專注於在美國和香港上市的中國公司的報道,包括贊助內容。欲瞭解更多信息,包括對個別文章的疑問,請點擊這裏聯繫我們 欲訂閱咏竹坊每周免費通訊,請點擊這裏

簡訊:兆易創新上市午收升40%

多元芯片集成電路設計商兆易創新科技集團股份有限公司(3986.HK)周二首日在港掛牌,開市升45%報235元,之後股價略回軟,中午收市升40%報226.8元。 公司發售2,892萬股,每股售價162元,集資淨額46.1億元,公開發售錄得超額541倍,國際配售超額17.5倍;共有十八名基石投資者購入1,439萬股,佔全球發售股份的49.8%。 公司主要提供多樣化芯片產品,包括Flash、利基型動態隨機存取存儲器(DRAM)、微控制器(MCU)、模擬芯片及傳感器芯片等。 兆易創新2025年上半年收入41.5億元人民幣(下同),同比上升15%,盈利為5.75億元,同比上升11.3%。 劉智恒欲訂閱咏竹坊每周免費通訊,請點擊這裏

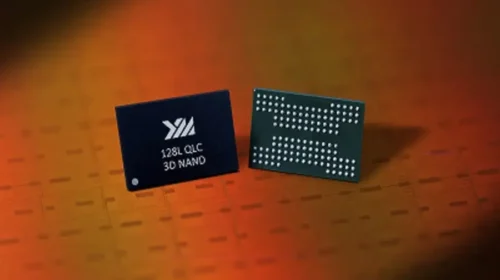

完成股改為上市鋪路 長江存儲估值逾千六億

中國頭號存儲芯片製造商在近期股改後估值達230億美元,未來可能在上海或深圳上市 重點: 長江存儲已完成股改,預期上市前引入16家機構投資者 儘管美國制裁迫使其依賴國產設備,這家存儲芯片製造商全球市佔率仍實現翻倍增長,從4%升至8.3% 陳竹 過去十年,中國已向半導體產業注入巨資,力圖實現供應鏈本土化以抵御美國日趨嚴厲的技術封鎖。該戰略已培育出大批進入成熟期的企業,為股市投資者提供了豐富的半導體投資目標。 長江存儲科技控股有限責任公司(以下簡稱長江存儲)有望成為該陣營新成員。作為智能手機等電子設備核心部件的閃存領域,這家企業在全球激烈競爭中突圍,成為中國自主領軍企業。長江存儲成立於2016年,距美國打響遏制中國半導體發展持久戰僅兩年,並在此後逐步突破層層升級的封鎖。 創立近十年之際,公司正將戰略重心從技術市場轉向資本市場,向上市的重大里程碑推進。據國內財經媒體財新報道,長江存儲於上月末召開股份公司成立大會並選舉首屆董事會,完成股份制改革,距上市更近一步,但未透露具體時間表。 人工智能熱潮推升存儲需求,疊加中國對美光科技(MU.US)等外企實施反制,長江存儲對本土乃至海外市場銷路大可高枕無憂。只要其產品具備競爭力,訂單自會紛至沓來。 儘管如此,企業長遠發展仍取決於國內芯片產業,尤其是提供關鍵生產設備的裝備製造業的進階速度,這恰恰是美國力圖封鎖中國獲取尖端芯片核心技術的領域。 鑒於企業戰略地位,長存存儲極有可能選擇上海或深圳作為上市地。據國內媒體報道,公司曾考慮赴中國香港上市,該市場已匯聚中芯國際(0981.HK; 688981.SH)等頭部廠商,以及英諾賽科(2577.HK)、峰岹科技(1304.HK; 688279.SH)等新銳力量。 據媒體報道,長江存儲因應監管要求已調整策略,本土芯片巨頭需在內地上市,此舉便於政府掌控對戰略核心企業的投資准入。 引入16家投資機構 除董事會選舉外,近期完成的股改引入16家機構投資者,多為農業銀行、建設銀行等頭部國有銀行旗下投資機構組成的國有實體。投資者認購新股使長江存儲註冊資本從1,050億元增至1,120億元(約合147.6億美元)。 一家投資機構以16億元獲持股平台0.99%股權,據此推算長江存儲估值已達1,616億元。 交易完成後,長江存儲總部所在地武漢市政府仍保持控股地位。湖北長晟發展、武漢芯飛科技,兩家湖北本土機構繼續位居前兩大股東,但持股比例分別稀釋至26.89%及25.69%。 長江存儲主營應用於智能手機、計算機及數據存儲設備的3D NAND閃存存儲器。據彭博去年報道,其重要客戶包括中國智能手機龍頭華為。 2022年10月,美國實施包括禁售可生產128層及以上NAND閃存芯片的美制設備等出口管制,長江存儲遭受重創。當年末,該公司被列入美國「實體清單」,進一步限制其獲取美制芯片設備、材料及軟件的渠道。 去年9月,據彭博援引市場調研機構TechInsights研報稱,雖受制裁掣肘,該公司通過國產替代持續突破。當前合作的本土設備商包括中微半導體、北方華創,這些企業正是美方制裁後長江存儲才深化合作的夥伴。 長江存儲成功迭代存儲單元堆疊技術「Xtacking」,使NAND芯片性能比肩國際龍頭。但需注意,採用Xtacking 4.0技術的新品堆疊層數,較前代232層芯片減少70層,儘管公司宣稱其性能相當。 層數縮減折射出美國設備禁令導致的客觀制約,迫使長江存儲在國產設備局限範圍內實現性能優化。 交銀國際上個月的研報估算,長江存儲全球NAND市場份額近期顯著提升,從2024年第四季度的4%躍升至今年第一季度的8.3%,該行將市佔激增歸因於本土客戶需求擴張。 需要指出,全球NAND市場仍由美韓企業主導,三星(005930.KS)、SK海力士(000660.KS)與美光三大巨頭在今年第一季度合計佔據64%市場份額。 長江存儲未披露詳細經營數據,但據投資人早期公示文件,公司2023年實現淨利潤5.31億元,但2024年前三季度轉虧8,421萬元。 考慮企業需持續投入尚未實現高良率的國產設備,業績轉虧實屬意料之中。存儲芯片行業素有強周期性特徵,在歷經2022至2023年下行周期後,價格去年企穩回升。伴隨AI需求增長,此輪復蘇預計持續數年,或為臨近上市的長江存儲創造利好條件。…

新聞

相關新聞