諾瓦聚變崛起 民營力量入局核聚變賽道

公司自成立以來一年內已累計融資1.75億美元,其中最新一輪融資超過1億美元,投資方包括多家一線私募股權機構

重點:

- 諾瓦聚變宣布完成新一輪7億元融資。公司成立僅一年,正加快推進其模組化核聚變技術的研發

- 中國核聚變產業目前仍落後於美國,但隨著人工智能成為這一低成本、技術門檻極高的能源潛在需求方,行業近期再度升溫

陽歌

中國一向以大規模投入資金扶持重點產業聞名,而最新受到青睞的領域之一正是核聚變,這項技術透過模擬太陽的能量產生過程,有望以較低成本提供大量電力。隨著人工智能興起,對電力需求急劇增加,推動核聚變發展的緊迫性亦隨之提升。

不過,近期中國推出的一個核聚變項目並非由國家資金主導,而是由多家頂級私募股權與風險投資機構出資支持,包括高瓴資本、君聯資本,以及原名光速創投的光合創投。該公司為諾瓦聚變能源科技(上海)有限公司,並於上周宣布完成一輪7億元(約1.03億美元)融資,引發市場關注。

此次融資之前,諾瓦聚變已於去年8月完成5億元的首輪融資,使公司在成立僅一年內累計融資達12億元,創下中國核聚變初創企業的融資速度紀錄。公司未披露估值,但多家頭部機構的加持,顯示其有望成為目前中國核聚變領域最具實力的民營企業之一。

不過,諾瓦聚變並非中國唯一的核聚變參與者,最具代表性的是國有巨頭中國核工業集團(CNNC)去年7月成立的中國聚變能源有限公司,初始資金達115億元。該項目可視為「國家隊」在核聚變領域的核心布局,背後支持方包括中石油,以及國家綠色發展基金和浙江浙能電力等國資背景機構。

除獲得中國本土私募資本支持外,諾瓦聚變的投資方還包括與互聯網巨頭美團相關的基金。這一點尤為關鍵,因為大型互聯網企業正積極布局人工智能應用,未來有望成為核聚變所提供大規模低成本電力的重要需求方。

類似情況亦出現在技術更為領先的美國市場。Google是核聚變領域的重要投資者之一,已投資成立於1998年的老牌企業TAE Technologies,並同意購買另一家公司Commonwealth Fusion Systems未來生產的聚變電力。微軟則支持Helion Energy,並已承諾採購其未來產出的核聚變電力。

儘管中國在核聚變領域起步稍晚,但諾瓦聚變開局強勁,很大程度上得益於其創始人郭后揚的背景。郭后揚曾在美國華盛頓大學從事核聚變研究,並為美國物理學會會士(APS Fellow),同時亦曾在中國科學院等離子物理研究所工作,具備深厚的中美科研經驗。他屬於一批在海外接受訓練後回國發展的科學家,並在國家人才計劃支持下推進相關研究。

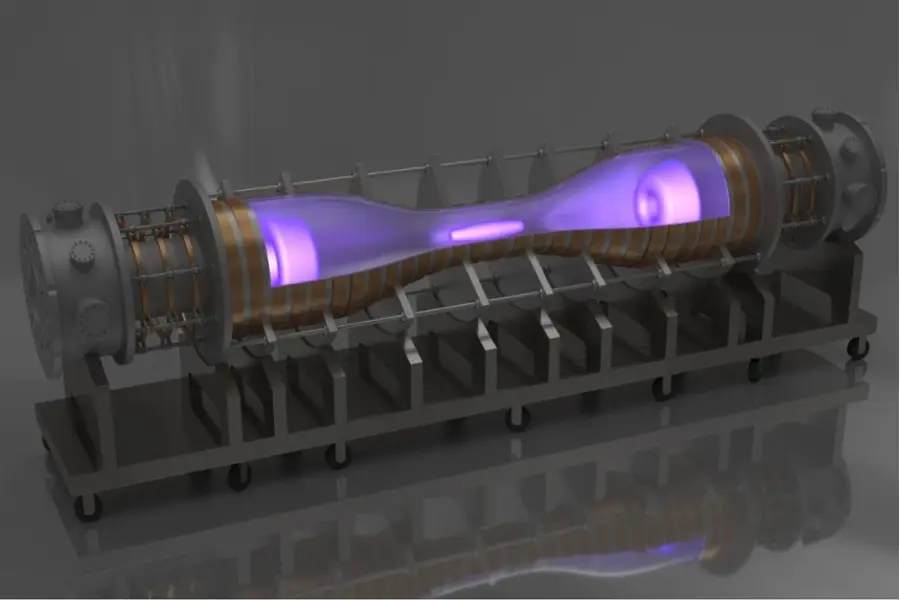

模塊化反應堆

各家核聚變公司均採用不同技術路線,但都必須具備控制約一億攝氏度極高溫的能力,才能在地球上實現核聚變反應。諾瓦聚變正致力於開發一種名為場反位形小型模塊化反應堆(FRC-SMR)的技術,該技術可在現場以較小規模發電,與依賴大型工業電廠、類似現今大型發電站的傳統模式形成對比。

諾瓦聚變表示,其創始人郭后揚是FRC-SMR技術的先驅之一,亦有報道指出,他曾代表美國能源部協調中美核聚變科研合作。公司原型裝置「Nova One」目前已進入工程建設階段,並計劃於今年底實現首次等離子體放電,即核聚變發生所需的超高溫物質狀態。

儘管前景看似樂觀,諾瓦聚變在未來一段時間內仍需持續依賴外部資金支持,這一情況亦普遍存在於同業之中。若一切按計劃推進,但仍存在不確定性,公司目標於2030年代中期實現技術商業化,並以單個電站提供50兆瓦至100兆瓦電力為目標。

由於成立時間尚短,諾瓦聚變未來仍有多輪融資需求。公司目前累計融資1.75億美元,與多數同業相比仍屬規模較小。相比之下,Commonwealth Fusion Systems累計融資已達30億美元,位居行業前列;TAE Technologies與Helion Energy亦分別融資超過10億美元。此外,國資背景的中國聚變能源有限公司在去年成立時亦獲得約16億美元資金支持。

隨著核聚變技術逐步接近商業化,相關融資活動亦有望加速。根據聚變產業協會數據,全球核聚變企業去年共融資22億美元,按年增長180%,但仍低於2022年創下的29億美元紀錄。

儘管如此,市場已開始關注這些企業何時透過首次公開募股向散戶投資者開放投資機會。雖然多數公司預計要到2030年代才實現商業化,但持續虧損並非上市障礙,特別是在核聚變這一因支撐新一輪人工智能發展而備受關注的熱門領域。

在相關企業中,進展最為領先的是TAE Technologies,該公司去年12月宣布計劃與特朗普旗下特朗普媒體科技集團(DJT.US)合併,後者為社交平台Truth Social的母公司。其他企業尚未公布上市計劃,但若未來數年能持續從私募市場獲得資金支持,預計均會考慮上市可能性。

至少在目前,諾瓦聚變已獲得足夠民間資本支持,預計可在未來兩至三年持續推進其核聚變發展計劃。不過,若屆時香港及內地IPO市場仍保持活躍,加上人工智能敘事持續升溫,公司不排除在2030年前於香港、上海或深圳挑戰數十億美元級別上市。

欲訂閱咏竹坊每周免費通訊,請點擊這裏