中国新能源股成为2021年焦点——咏竹坊特别报告

投资者去年密切关注中国的太阳能和风能股票,但对步履维艰的教育行业最不感兴趣

咏竹坊团队

在即将过去的牛年,中概股经历了前所未见的挑战,咏竹坊所关注的中小市值公司同样经受了来自各个层面的压力,除了十分清晰、明确的股价、财报数据之外,这些公司在媒体和投资者关注层面有着怎么样的表现?有哪些公司在压力中脱颖而出?我们的特别报告,将从客观的访问数据出发,展现这些公司受投资者关注的主观趋势。

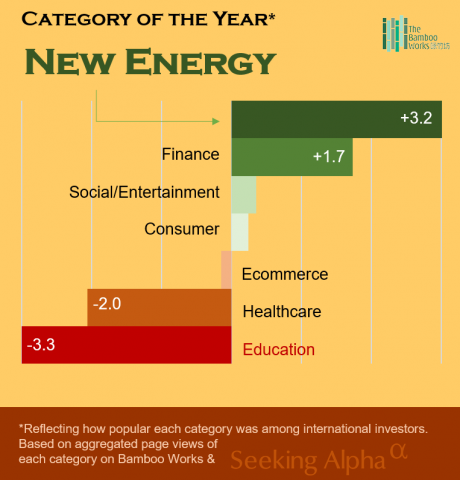

1. 最火热的行业

我们计算了咏竹坊2021年在thebambooworks.com以及Seeking Alpha中的阅读数据。将各个行业的新闻阅读量总数,与平均阅读量进行了对比。从这一数据中,我们可以看到,最受投资者关注的行业是新能源。

消费者和电子商务这两个行业的关注度位于平均值上,以此为基准,新能源行业得到的关注比均值高出了3.2倍。与之对应的,教育行业在这个行业寒冬得到的关注,低于均值3.3倍。我们可以说,受政策和大环境影响,这两个行业一个在高歌猛进,另一个则迅速枯萎。

咏竹坊联合创始人兼总编辑Doug Young表示,全世界都相信中国在电动车及太阳能领域将成为领头羊;而在“双减”政策压力下的教育行业,则成为2021年的最大输家。

同样值得关注的是,排名仅次于财经的是社交及娱乐行业。这个数据很可能向我们展示了中国相关领域的公司,在海内外将有着非常大的发展空间。

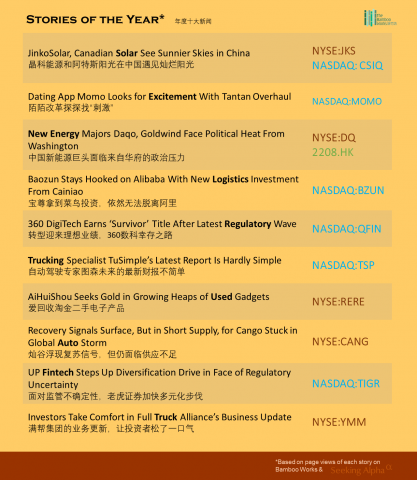

2. 年度十大新闻

与上一个排名类似,我们也统计了2021年度阅读量最高的十篇新闻。不出意外地,新能源、财经、社交/娱乐行业的新闻占据了这份榜单的大部分位次。

大家耳熟能详的名字,包括晶科(JKS.US)、阿特斯(CSIQ.US)、大全(DQ.US)、金风(2208.US)、图森(TSP.US)撑起了这个新能源行业的巨大影响力(为向读者提供简洁的行业列表,我们将代表未来物流发展的相关公司全部列入了新能源领域)。

同时拥有陌陌(MOMO.US)与探探的挚文集团,则成了十大新闻中,社交媒体的唯一代表,可以说是以一己之力,拉高了全球投资者对整个行业的关注度。而排名非常靠近十大的,其实还包括国人并不太熟悉的Yalla(YALA.US),这家专注海外市场的社交媒体公司,代表了中国企业全球化的另一条路线。

另外,万物新生(RERE.US)、灿谷(CANG.US)这样的新兴公司,也受到了投资者的关注。

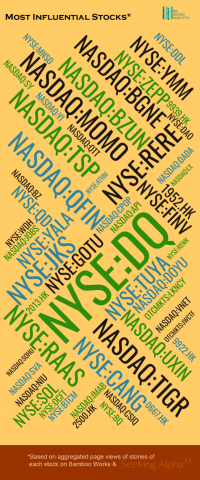

3. 最具影响力的中概股

我们根据全球阅读量总数对个股的影响力进行排名。字号越大的公司,影响到了越多的全球投资者。在这一张股票代码云图中,可以看到中国50支最具全球影响力的中小市值股票。这批股票代表着中国企业在全球发展的巨大潜力。

再次占据C位的还是新能源企业——大全新能源,它可能不为大众所熟知,但却作为新能源行业最重要的原料供应商之一,受到了全球投资者的巨大关注。

以下是最具影响力的50支中概股详细排名:

| 1 | 大全新能源NYSE:DQ | 26 | 达达集团NASDAQ:DADA |

| 2 | 挚文集团NASDAQ:MOMO | 27 | 新氧科技NASDAQ:SY |

| 3 | 360数科NASDAQ:QFIN | 28 | 瑞幸咖啡OTCMKTS:LKNCY |

| 4 | 晶科能源NYSE:JKS | 29 | 斗鱼NASDAQ:DOYU |

| 5 | 图森未来NASDAQ:TSP | 30 | 汽车之家NYSE:ATHM |

| 6 | 老虎证券NASDAQ:TIGR | 31 | 搜狐NASDAQ:SOHU |

| 7 | 容联云NYSE:RAAS | 32 | 云顶新耀1952.HK |

| 8 | 满帮集团NYSE:YMM | 33 | 药明巨诺OTCMKTS:JWCTF |

| 9 | 宝尊电商NASDAQ:BZUN | 34 | 乐信NASDAQ:LX |

| 10 | 优信NASDAQ:UXIN | 35 | 人人公司NYSE:RENN |

| 11 | 华米科技NYSE:ZEPP | 36 | BOSS直聘NASDAQ:BZ |

| 12 | 高途NYSE:GOTU | 37 | 普普文化NASDAQ:CPOP |

| 13 | 雅乐科技NYSE:YALA | 38 | 水滴公司NYSE:WDH |

| 14 | 昱辉阳光NYSE:SOL | 39 | 1药网NASDAQ:YI |

| 15 | 趣店NYSE:QD | 40 | 涂鸦智能NYSE:TUYA |

| 16 | 信也科技NYSE:FINV | 41 | 启明医疗2500.HK |

| 17 | 叮咚买菜NYSE:DDL | 42 | 名创优品NYSE:MNSO |

| 18 | 百济神州NASDAQ:BGNE | 43 | 有道公司NYSE:DAO |

| 19 | 科兴生物NASDAQ:SVA | 44 | 前程无忧NASDAQ:JOBS |

| 20 | 声网NASDAQ:API | 45 | 中国东方教育0667.HK |

| 21 | 小牛电动NASDAQ:NIU | 46 | 趣头条NASDAQ:QTT |

| 22 | 比特矿业NYSE:BTCM | 47 | 万物新生NYSE:RERE |

| 23 | 阿特斯太阳能NASDAQ:CSIQ | 48 | 金融壹账通NYSE:OCFT |

| 24 | 世纪互联NASDAQ:VNET | 49 | 灿谷NYSE:CANG |

| 25 | 天境生物NASDAQ:IMAB | 50 | 微盟集团2013.HK |

值得注意的是,在这份被纳斯达克和纽交所上市公司所统治的榜单中,出现了云顶新耀(1952.HK)和启明医疗(2500.HK)这样的港股,而且还是来自于相对而言在2021年相对弱势的医疗行业。我们有理由相信,给中国医疗公司足够的时间,它们会在不远的将来给全球消费者和投资者带来更多的惊喜。

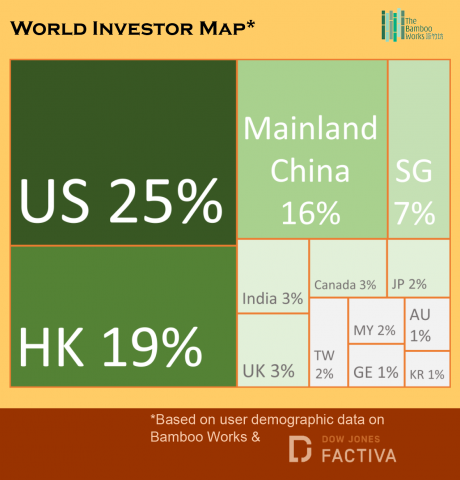

4. 全球投资者地图

根据用户在thebambooworks.com和Dow Jones Factiva的访问位置,我们统计出了对中概股最为关注的国家和地区的排名。

美国不出意外地占据了1/4的中概股投资者数量;中国香港则占据了19%,有时候我们不得不佩服一个城市可以爆发出的巨大能量。

跟我们的主观感受比较一致的,中概股有一大部分投资者来自于大陆地区,而受到互联网访问和语言因素的影响,实际关注中概股的大陆投资者,应该会比图中的16%还要略高一些。

英国、加拿大、日本、德国、澳大利亚等发达国家的上榜,也基本上属于没有悬念,因为中概股投资者数量排名,跟各国的GDP排名是有一定正相关的。当看到印度的排名略高于英国和加拿大的时候,也不用太奇怪,因为印度2021年的GDP已经来到了世界第七位。同时,新加坡、中国台湾、马来西亚等东亚、东南亚国家和地区也在前十名中占有一席之地。

许多上市公司对于个人投资者的分布可能并不能做到十分清晰的认定,我们这张地图或许可以作为一个大略的信息作为参考。

咏竹坊副主编何仲尼表示,随着中美两国角力的烈度日趋增强,以及两国各自的监管机构对中概股公司施加的新压力,在香港二次上市会成为一个躲避风险、增加流动性以及估值的重要机会。相信在2022年,中概股公司在香港二次上市会逐渐增加,我们下一次更新投资者地图的时候,各个地区的比例又或许会有新的变化。

5. 结语

咏竹坊自2021年成立以来,一直用我们的独立报道帮助全球投资者更多、更全面地了解中国公司。这一年对大部分中概股公司而言,可以说是压力重重。但是,我们相信中国在未来发展的动力和实力,相信中概股公司对于全球投资者的价值会持续增加,也相信全球资本市场的融合仍然是大势所趋。所以,我们会持续用更多的报道、分析和数据,为中国公司搭起与全球投资者沟通的更好桥梁。

欲订阅咏竹坊每周免费通讯,请点击这里