线下娱乐全面复苏 大麦盈利狂飙

尽管持续面临消费者投诉与垄断争议,但公司在现场娱乐票务与IP业务上的主导地位,仍强力推动收入增长

重点:

- 截至9月底的六个月内,在演出票务及IP业务强劲增长带动下,大麦的盈利上升约50%

- 快速增长的现场娱乐票务正面临风险,包括年轻族群消费降温,以及因技术问题与黄牛乱象引发的用户反弹

夏飞

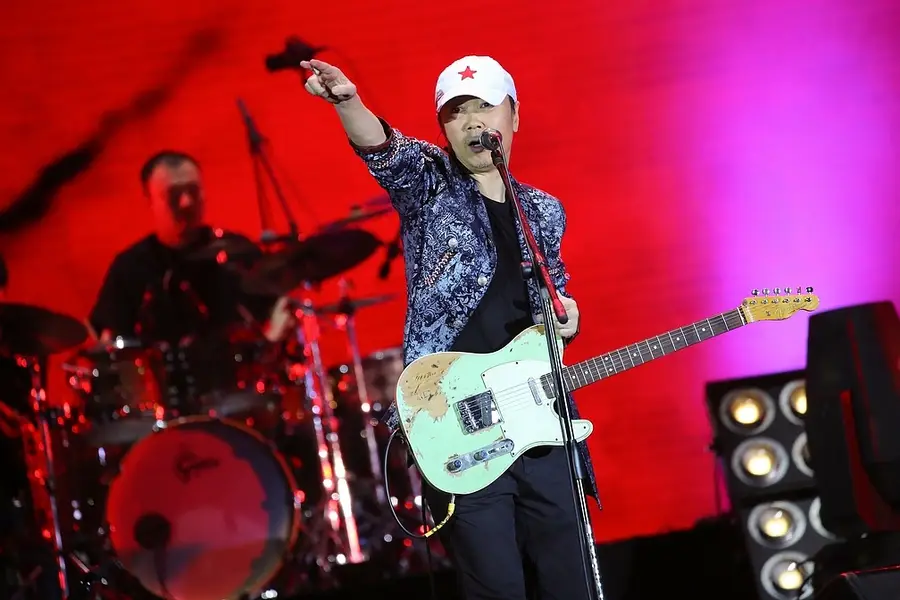

在后疫情时代,中国消费者似乎在各方面都开始减少支出,从智能手机到外出餐饮皆然。然而,即便如此,他们在演唱会、脱口秀、足球赛等现场娱乐上的消费意愿却持续攀升,创下新高。

即便中国经济放缓、就业市场艰难,受惠于强劲的市场需求,大麦娱乐控股有限公司(1060.HK)仍从这波线下娱乐活动热潮中获得巨大红利。公司上周发布的盈喜,透露其表现有多强劲,预计截至9月底止的上半年度,盈利将录得强劲的双位数增长。

大麦于2004年以线上电影票务平台起家,并于2017年被电商巨头阿里巴巴收购,纳入其独立上市的影视子公司阿里影业旗下。该上市主体今年7月更名为大麦娱乐,以反映大麦现场票务服务在阿里娱乐版图中,日益凸显的重要地位。

在举办包括Ed Sheeran、周杰伦等顶级艺人的大型现场活动后,大麦近期股价飙升,已较1月时翻倍,大幅跑赢恒生指数约30%的涨幅,也远远胜过主要竞争对手猫眼娱乐(1896.HK),后者今年以来股价约下跌8%。

股价飙升主要反映大麦票务服务的「第二春」——在多年来的平淡表现后,该业务终于出现戏剧性反弹。大麦票务在截至3月的财年中,收入按年增长逾两倍至20.6亿元,远高于上一财年的6.13亿元,使其成为公司最赚钱的业务,也占阿里娱乐业务整体收入近三分之一。

大麦这波令人惊艳的增长,使其业务迅速成为公司最耀眼的核心资产,而这段强势走势或许还没结束。公司上周向股东预告,截至9月的六个月内净利将超过5亿元,按年增幅达48%或以上。公司指出,业绩亮眼主要受惠于其阿里鱼(Alifish)IP授权业务表现强劲,以及投资亏损减少。

不只电影票

目前带动整体公司增长的,毫无疑问就是大麦与阿里鱼(Alifish)两大业务。大麦票务收入之所以能够大幅飙升,源于其策略转向, 从早期主打的电影票务,转为专注现场娱乐活动。电影票务在疫情期间遭受重创,而近年在经济放缓下需求亦持续疲弱。

官方数据显示,2024年中国票房按年下跌22.6%至425亿元。虽然今年票房有所回升,但电影产业整体低迷,仍让主要依赖电影票务与制作的猫眼娱乐,今年上半年录得37%的盈利暴跌。

与此相比,大麦的核心业务已蜕变成中国现场活动的首选网上票务平台,涵盖演唱会、脱口秀、体育赛事,以及博物馆与展览等各类活动。根据中国演出行业协会数据,商业演出去年增长近11%,达48.84万场,其中观众超过5,000 人的大型演出,票房收入达296亿元。在阿里影业5月的品牌重塑发布会上,大麦总裁李捷甚至暗示,未来除交通票务外,所有门票都应该可以在大麦买到。

除了票务业务外,这家上市公司的另一大增长引擎——阿里鱼(Alifish),也在 Z 世代中录得强劲增长。该业务重点投入IP授权与周边商品开发,涵盖包括三丽鸥(Sanrio)、宝可梦(Pokemon)以及吉伊卡哇(Chiikawa)等日本人气 IP。该部门在公司最新一个财政年度的收入按年增长73%,达14.3亿元。阿里鱼IP业务的快速扩张,某种程度上正试图复制泡泡玛特(9992.HK)旗下“Labubu”所带动的全球爆红模式。

垄断疑云

尽管股价今年表现亮眼,但大麦与消费者之间日益恶化的关系,可能是一个暗藏的风险信号,显示好景随时可能逆转。坐拥1.7亿用户的大麦票务平台近年频频惹怒粉丝,不仅因技术故障导致抢票失败,也因平台在防堵黄牛方面执行不力而备受批评。

今年6月,因大麦未能让部分用户按时购票,导致系统取消所有订单并最终延期演唱会,引起中国歌手鹿晗的粉丝愤怒,涌入微博大麦官方票务页面留言抗议。部分活动中,黄牛更大规模涌入平台抢票,随后在二级市场大幅哄抬价格。公司今年也因未能履行相关义务而遭到两次罚款。在部分演唱会上,当歌手在尾声致谢大麦时,台下甚至出现粉丝高喊“倒闭吧!”的场面。

然而,舆论风暴似乎未能撼动大麦在中国现场演出市场近乎垄断的地位。根据 Questmobile数据,今年2月大麦的月活跃用户超过2,440万人,是主要竞争对手Moretickets的近五倍。其市场支配力更让大麦有足够底气向演唱会观众开条件。

大麦的延伸市盈率已高达100倍以上,但在分析师圈中仍获得强烈好评。根据Yahoo Finance的调查,在受访的12位分析师中,有3位给予“强烈买入”、9位给予“买入”评级,主要看好其快速扩张的IP授权与特许经营业务。

在商业模式上,大麦其实与腾讯系的猫眼不太可比,反而更接近美国的现场活动巨头Live Nation Entertainment(LYV.US),后者目前的市盈率同样高企在101 倍。

但投资者仍需记住:市场狂热终有极限。就业市场若进一步转弱,Z世代在演唱会与现场娱乐上的报复性消费可能很快降温;而Labubu热潮急速冷却,也再度显示年轻消费力反转之快。对于具支配地位的企业而言,监管风险同样不可忽视。Live Nation目前正因涉嫌从黄牛活动中获利,而与美国监管机构对簿公堂;若中国消费者对票务费用、排队机制或二级市场炒价的不满持续累积,中国的反垄断监管机构或许迟早会敲响大麦的大门。

欲訂閱咏竹坊每周免費通訊,請點擊這裏

相关文章

面对AI冲击 知乎无力招架?

800万颗枕头撑起营收 亚朵迎来丰收年

卫星场结业重创 澳博首三季蚀1.7亿

雅乐科技新游戏战略起飞 明年或将迎‘拐点’

香港中旅拆离地产 卸下包袱轻装上路

“买定离手” 国际娱乐12亿美元押注菲国赌场

相关新闻

-

汇通达入股金通灵 双赢方案各取所需

9878.HK

9878.HK -

奇点国峰拥AI光环身价便能飞升?

1280.HK

-

拿下日本收单牌照后 移卡能否输出“中国模式”?

9923.HK

-

简讯:AI机器人开发商云迹科技公开招股 集资6.6亿

2670.HK

-

云迹科技香港IPO为投资者铺就红毯

2670.HK

- “懂你”的生意:AI陪伴撬动情感经济