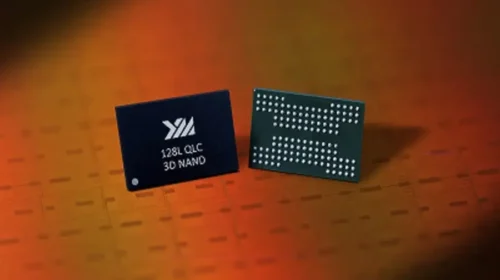

完成股改為上市鋪路 長江存儲估值逾千六億

中國頭號存儲芯片製造商在近期股改後估值達230億美元,未來可能在上海或深圳上市 重點: 長江存儲已完成股改,預期上市前引入16家機構投資者 儘管美國制裁迫使其依賴國產設備,這家存儲芯片製造商全球市佔率仍實現翻倍增長,從4%升至8.3% 陳竹 過去十年,中國已向半導體產業注入巨資,力圖實現供應鏈本土化以抵御美國日趨嚴厲的技術封鎖。該戰略已培育出大批進入成熟期的企業,為股市投資者提供了豐富的半導體投資目標。 長江存儲科技控股有限責任公司(以下簡稱長江存儲)有望成為該陣營新成員。作為智能手機等電子設備核心部件的閃存領域,這家企業在全球激烈競爭中突圍,成為中國自主領軍企業。長江存儲成立於2016年,距美國打響遏制中國半導體發展持久戰僅兩年,並在此後逐步突破層層升級的封鎖。 創立近十年之際,公司正將戰略重心從技術市場轉向資本市場,向上市的重大里程碑推進。據國內財經媒體財新報道,長江存儲於上月末召開股份公司成立大會並選舉首屆董事會,完成股份制改革,距上市更近一步,但未透露具體時間表。 人工智能熱潮推升存儲需求,疊加中國對美光科技(MU.US)等外企實施反制,長江存儲對本土乃至海外市場銷路大可高枕無憂。只要其產品具備競爭力,訂單自會紛至沓來。 儘管如此,企業長遠發展仍取決於國內芯片產業,尤其是提供關鍵生產設備的裝備製造業的進階速度,這恰恰是美國力圖封鎖中國獲取尖端芯片核心技術的領域。 鑒於企業戰略地位,長存存儲極有可能選擇上海或深圳作為上市地。據國內媒體報道,公司曾考慮赴中國香港上市,該市場已匯聚中芯國際(0981.HK; 688981.SH)等頭部廠商,以及英諾賽科(2577.HK)、峰岹科技(1304.HK; 688279.SH)等新銳力量。 據媒體報道,長江存儲因應監管要求已調整策略,本土芯片巨頭需在內地上市,此舉便於政府掌控對戰略核心企業的投資准入。 引入16家投資機構 除董事會選舉外,近期完成的股改引入16家機構投資者,多為農業銀行、建設銀行等頭部國有銀行旗下投資機構組成的國有實體。投資者認購新股使長江存儲註冊資本從1,050億元增至1,120億元(約合147.6億美元)。 一家投資機構以16億元獲持股平台0.99%股權,據此推算長江存儲估值已達1,616億元。 交易完成後,長江存儲總部所在地武漢市政府仍保持控股地位。湖北長晟發展、武漢芯飛科技,兩家湖北本土機構繼續位居前兩大股東,但持股比例分別稀釋至26.89%及25.69%。 長江存儲主營應用於智能手機、計算機及數據存儲設備的3D NAND閃存存儲器。據彭博去年報道,其重要客戶包括中國智能手機龍頭華為。 2022年10月,美國實施包括禁售可生產128層及以上NAND閃存芯片的美制設備等出口管制,長江存儲遭受重創。當年末,該公司被列入美國「實體清單」,進一步限制其獲取美制芯片設備、材料及軟件的渠道。 去年9月,據彭博援引市場調研機構TechInsights研報稱,雖受制裁掣肘,該公司通過國產替代持續突破。當前合作的本土設備商包括中微半導體、北方華創,這些企業正是美方制裁後長江存儲才深化合作的夥伴。 長江存儲成功迭代存儲單元堆疊技術「Xtacking」,使NAND芯片性能比肩國際龍頭。但需注意,採用Xtacking 4.0技術的新品堆疊層數,較前代232層芯片減少70層,儘管公司宣稱其性能相當。 層數縮減折射出美國設備禁令導致的客觀制約,迫使長江存儲在國產設備局限範圍內實現性能優化。 交銀國際上個月的研報估算,長江存儲全球NAND市場份額近期顯著提升,從2024年第四季度的4%躍升至今年第一季度的8.3%,該行將市佔激增歸因於本土客戶需求擴張。 需要指出,全球NAND市場仍由美韓企業主導,三星(005930.KS)、SK海力士(000660.KS)與美光三大巨頭在今年第一季度合計佔據64%市場份額。 長江存儲未披露詳細經營數據,但據投資人早期公示文件,公司2023年實現淨利潤5.31億元,但2024年前三季度轉虧8,421萬元。 考慮企業需持續投入尚未實現高良率的國產設備,業績轉虧實屬意料之中。存儲芯片行業素有強周期性特徵,在歷經2022至2023年下行周期後,價格去年企穩回升。伴隨AI需求增長,此輪復蘇預計持續數年,或為臨近上市的長江存儲創造利好條件。…

美打壓中國晶片發展 盛美半導體左右為難

這家總部位於加州的芯片生產設備製造商受惠於中國市場需求迅速增長,但它與中國的緊密聯繫也變得越來越棘手 重點: 總部位於美國的晶片設備製造商盛美半導體與中國關係密切,預計2025年收入將高達9.5億美元,快將達到其10億美元的目標 儘管增長前景強勁,但美國針對中國晶片行業的限制,以及盛美半導體創始人的背景,對公司的運營構成了嚴重風險 陳竹 隨著華盛頓繼續收緊對中國獲取先進半導體技術的限制,北京發展自給自足的晶片行業的努力,已從宏觀戰略變成了迫切需要。在數十億美元的政府資金支持下,中國企業正爭分奪秒地開發西方技術的替代品,尋求打破長達數十年的依賴,這種依賴已經成為了中國的一大軟肋。 一些總部位於西方和其他亞洲國家,但在華擁有大量業務的公司,橫跨這個日益嚴峻的分歧,教它們不得不謹慎行事,以免在這種較量中受到擠壓。其中一家不太知名的公司盛美半導體(ACMR.US),似正乘著中國投資的巨大浪潮,將自己定位為一家總部位於美國的公司,通過其上海子公司在中國開展廣泛業務。 但盛美半導體可能會發現,要跨越日益擴大的美中分歧越來越困難,因為美國日益嚴格的限制措施影響它的業務,包括上個月盛美上海被列入華盛頓的實體名單。 這家總部位於美國加州的生產商,製造用於微晶片的精密設備,被認為是該領域最有前途的中國企業之一。公司上周在一份業務更新中表示,隨著中國對其產品的需求不斷增長,預計2025年的收入將達到8.5億至9.5億美元,同比大幅增長。 根據這份業務更新的數據,公司預計2025年的收入將從2024年的7.55億美元增長到7.7億美元,增長約18%。考慮到盛美半導體在2022年制定了實現10億美元收入的長期目標,現在看起來幾乎可以提前數年實現這一目標,這一增長軌跡尤其引人注目。值得注意的是,公司預計的9.5億美元收入將是其2021年2.5億美元收入的近三倍。 這種戲劇性的擴張,很大程度源於中國努力推動半導體供應鏈本土化,因為晶片製造商,越來越多地轉向本土供應商提供的設備。雖然可能會吸引那些希望從中國的晶片投資狂潮中獲利的美國股票買家,但這些人應該降低熱情,因該公司不同尋常的結構,其處於美中不斷升級的緊張局勢的交匯點。 盛美半導體於1998年由中國出生的美國公民王暉(英文名David)在加州創立。2005年,盛美半導體在中國成立了子公司——盛美上海(688082.SH)。盛美上海後來成為盛美半導體的運營基石,並於2021年在中國創業板上市,比其母公司2017年在納斯達克上市晚了四年。自從在納斯達克上市以來,隨著業務的蓬勃發展,該公司的股價上漲了兩倍多。 儘管盛美半導體保持著美國企業的身份,其高層管理人員中既有亞裔也有非亞裔,但公司幾乎所有的業務運營都在中國進行。雖然盛美半導體沒有披露地域收入的細分,但盛美上海在另外一份業務更新中披露,2024年的收入預計為56億至58.8億元(約合7.65億至7.88億美元),表明該公司絕大部分業務是由上海子公司產生。 清潔技術先驅 要理解盛美半導體的業務,一些關於晶片製造的背景知識是必不可少的。製造半導體需要一系列複雜的專門設備,從打印微觀電路圖案的光刻機,到去除材料層的蝕刻工具,以及在加工步驟之間消除污染物的清潔系統。 盛美半導體在1998年成立時,最初的目標是在化學機械平坦化(CMP)領域參與競爭,這是一項關鍵的工藝,用於平整和拋光雕刻芯片的精密晶片表面。然而,面對激烈的競爭,公司轉向了晶圓清洗領域,並憑借空間交替相移(SAPS)等技術創新開闢了一片天地,與傳統清洗方法相比,SAPS能更徹底地清洗晶圓表面的深窄溝槽。 經過多年發展,盛美半導體在清潔領域仍然落後於Screen(7735.T)、Tokyo Electron(8035.T)和LAM Research(LRCX.US)等全球領先企業。然而,根據開源證券最近的一份報告,盛美上海已成為中國主要的清洗設備供應商,並成為中國第三大半導體設備製造商,收入僅次於北方華創(002371.SZ)和中微公司(688012.SS)。 雖然盛美半導體在2013年獲得首個主要國際客戶韓國SK海力士,但其大部分收入來自中國國內的芯片製造商。主要客戶包括中國領先的晶圓代工廠中芯國際和華虹,以及中國最大的內存製造商長鑫存儲和長江存儲。 中國的半導體製造能力預計將大幅擴張。開源證券的報告引用國際半導體產業協會的數據顯示,中國的晶片製造能力預計在2024年增長15%,達到每月885萬晶圓,2025年再增長14%,達到1,010萬晶圓,幾乎是全球行業預測增長率的一倍。到2025年,中國預計將佔全球半導體製造能力的約30%。 這種擴張表明,中國對新的晶片製造設備的需求巨大,國內供應商將從中國的本土化努力中受益。儘管如此,投資者評估在美上市的盛美半導體時仍應考慮幾個關鍵風險。 也許最重要的是,就在上個月,盛美上海被列入了美國商務部的「實體名單」,限制其獲得來自美國的零部件。儘管公司回應說,通過替代供應來源,影響將「最小化和可控」,但它面臨的挑戰可能仍然很大。 更複雜的風險源於盛美半導體獨特的公司結構。作為總部位於美國的盛美半導體和盛美上海的董事長,王暉可謂中美的結合體,他出生於中國,但也是美國公民,擁有中國的永久居民身份,領導著一家主要為中國晶片製造商服務的美國公司。鑒於美國法規禁止美國公民支持中國半導體製造商,未來王暉繼續領導一家中國大型半導體設備公司的能力可能會面臨限制,這可能影響盛美半導體的運營。 總言之,盛美半導體為美國投資者提供投資中國半導體設備行業的獨特機會,並有望從中國推動技術自力更生的努力中受益。然而,投資者還必須仔細權衡該公司面臨日益增加的風險,包括美國出口管制、供應鏈限制和潛在的領導層複雜性。公司的成功,很大程度上取決於它能否保持技術競爭力的同時,應對這些複雜的地緣政治和監管挑戰。 欲訂閱咏竹坊每周免費通訊,請點擊這裏

新聞

美打壓中國晶片發展 盛美半導體左右為難

ACMR.US

688082.SHG