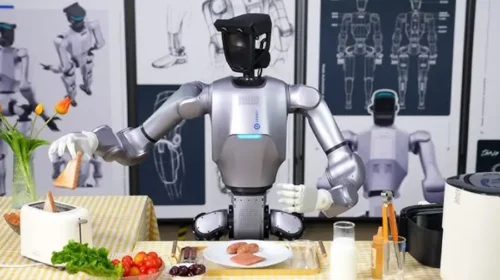

推陪伴機器人惹憧憬 優必選股價爆升曇花一現

人形機器人製造商優必選發布新一代陪伴型機器人當日,股價一度大漲18%,但下一個交易日便回吐全部升幅 重點: 優必選推出面向長者及孤獨人群的新一代陪伴型機器人,補充其現有工業用途人形機器人產品線 隨著工業用途機器人進入量產,公司去年機器人銷售大幅增長,但其機型價格普遍高於競品 陽歌 近來,虛擬陪伴者大受歡迎已不是秘密。人們喜歡它們,是因為它們能表現同理心,給出正面回應和有用建議,而且不會評判對方。但要把這套模式搬到新興的具身機器人世界,難度顯然高得多,因為現實世界需要的身體反應遠比螢幕上的文字和影像複雜。 儘管如此,深圳市優必選科技股份有限公司(9880.HK)本周仍聲稱,可憑藉其UWorld U1等身人形機器人系列克服這些問題,因而引起市場關注。產品發布後隨即吸引投資者目光,優必選股價在公告當日一度被推高最多18%,收市仍升7.5%。 不過,宣傳一款售價介乎11.98萬元至99萬元、相當於1.65萬至14.6萬美元的產品是一回事;真正交付一款讓人願意花這筆錢購買的產品,則是另一回事。尤其是當這些產品未必像虛擬陪伴者那樣逼真、令人感到安慰時,挑戰更大。投資者似乎很快意識到這一點,優必選股價翌日不但回吐全部升幅,更收跌約10%。 自優必選於2023年12月成為香港首家上市的具身機器人製造商以來,股價走勢一直猶如坐過山車。公司上市初期股價曾升逾一倍,但其後因多次配股集資而回落。至今,優必選上市後已進行六次股權配售,集資74億港元(9.43億美元),是其首次公開招股集資10億港元的六倍以上。 這也凸顯出,即使只是設計較簡單、用於執行高度重複任務的機器人,成本也相當高昂,例如在倉庫分揀產品、進行質量檢查等,而這正是優必選迄今的主要業務。轉向陪伴型機器人無疑激發了投資者想像,只是熱度維持得相當短暫。 話雖如此,優必選在展示這批新機器人,以及描述它們理論上能做到什麼方面,確實做得不錯。這些機器人採用1:1人體建模,試圖在外觀上盡可能複製真人,細節甚至包括毛孔、血管和指紋。機器人由情感AI模型驅動,可識別20多種情緒,準確率達90%。此外,用戶甚至可以自訂每台機器人的性格和聲音。官方稿件亦提到,UWORLD U1 系列具備88個自由度,並搭載面向長期陪伴場景的情感感知大語言模型,可識別20多種細分情緒,準確率超過90%。 在動作方面,每台機器人具備88個自由度,也就是擁有88個獨立關節或其他可活動部件,可完成擁抱、牽手和點頭等動作。這些功能主要針對機器人的核心客群,也就是長者和孤獨人士。由於產品只允許成年人購買,也引發部分人猜測,優必選或許也在瞄準性陪伴市場。不過話說回來,能拿出這筆錢購買其中一款機型的小孩,恐怕也不多。 優必選表示,截至6月30日發布當日,公司已收到13,361台預訂。不過,這個數字幾乎可以肯定包含一定程度的誇大,以及一些只是出於好奇、並無實際購買意願的下單者。產品預計將於9月開始大規模交付。 銷售成長 優必選轉向陪伴型機器人,多少令人意外,因為公司現有工業用途機器人系列的業務,去年似乎才剛開始取得重大進展。公司去年收入由2024年的13.1億元增長53%至20億元(2.94億美元)。而所有增長都來自全尺寸具身機器人及相關服務銷售大幅增加,該業務收入由前一年的3,560萬元升至8.21億元。 公司去年售出1,079台具身機器人,較前一年的3台呈指數級增加。不過簡單計算可見,去年每台機器人的平均價格約為76萬元,略高於10萬美元,看起來相當昂貴。相比之下,極智嘉(2590.HK)的機器人雖然不是人形機器人,但同樣用於倉庫分揀、揀選產品等任務,價格通常只有其一半或更低。 優必選指出,截至2025年底,公司已具備年產6,000台全尺寸人形機器人的能力,因此當然有能力在維持去年工業用途機器人生產速度的同時,繼續生產這些新的陪伴型機器人。不過,優必選堅持押注人形機器人,也使其相較於那些專注更實用機器人形態的競爭對手,明顯成為高價格產品的製造商。 事實上,優必選也可能正尋求在人形機器人以外拓展業務。去年底,公司宣布計劃透過分兩步交易,以最高16.7億元收購浙江鋒龍電氣(002931.SZ)最多43%股權。鋒龍生產汽車零部件和園林機械,這或許暗示優必選有意切入園藝等更偏實用場景的機器人領域。 公司目前仍在虧損,去年虧損7.9億元,較2024年的11.6億元有所收窄。不過,經過年內一連串新股配售後,公司截至去年底手上現金充裕,準確來說達49億元。 經歷本周股價先升後跌後,優必選周四收報92.60港元,相當接近公司90港元的招股價。即使在這個水平,其市銷率仍高達20倍左右,與機械臂製造商越疆科技(2432.HK)大致相若,並相當於家庭具身機器人系統供應商臥安機器人(6600.HK)約10倍市銷率的一倍,也遠高於極智嘉低得多的4.3倍。 必須承認,優必選一直試圖透過這類新嘗試維持投資者興趣,包括這次進軍陪伴型機器人,以及可能透過投資鋒龍切入園藝領域。不過,陪伴型機器人這場攻勢已開始進入倒計時。若這些新機型的評價或銷售表現令人失望,優必選股價在今年餘下時間很容易再度承壓。

回深A集資12億元 越疆瞄準具身智能賽道

作為深圳支持港股大灣區企業赴深上市後首個落地案例,越疆此次回A不只是政策樣板,也反映了公司正為進軍具身智能領域儲備競爭資本 重點: 越疆科技擬回深交所創業板上市集資12億元,成為深圳新政後首個H股回深A代表案例 協作機器人市場仍保持高增長,但價格競爭加劇,促使公司加碼具身智能布局 李世達 去年因人形機器人概念而備受追捧的深圳越疆科技股份有限公司(2432.HK),股價在上市後數月內一度飆升逾三倍,市值突破300億港元。但隨著市場熱情降溫,公司股價其後回吐大部分漲幅,目前較歷史高位跌去六成以上。在投資人重新關注盈利能力與商業化進展之際,這家尚未盈利的協作機器人企業,成為深圳綜改新政後首個H股回深A案例。 越疆科技近日公布,深交所已受理公司在創業板上市的申請。越疆計劃募集資金12億元(1.77億美元),約相當於公司2025年收入的2.4倍。其中5.5億元將投入多足機器人項目,2.5億元投向人形機器人項目,1億元用於營銷能力提升建設,另有3億元補充流動資金。三分之二資金將直接投入新一代機器人產品研發及產業化,顯示公司已將具身智能視為未來數年的核心發展方向。 與近期推進科創板上市的智譜、MiniMax等大模型企業不同,越疆回A依據的是深圳去年推出、支持符合條件的香港上市粵港澳大灣區企業赴深交所上市的新政策。 成立於2015年的越疆是中國協作機器人龍頭企業,根據灼識諮詢數據,按銷量計算,公司2025年市佔率達13.2%,連續兩年位居全球第一。從經營表現來看,越疆仍處於高速成長階段。2023年至2025年收入分別為2.87億元、3.74億元及4.93億元,兩年間累計增長71.8%。今年首季收入1.12億元,同比增長111%,增速進一步加快。 收入結構亦持續改善,2025年工業應用收入佔比升至54.5%。六軸協作機器人收入增長44.7%至3.02億元,具身智能機器人收入則同比大增418.8%。 成長的焦慮 然而,高增長並未同步帶來盈利。2023年至2025年,公司淨虧損分別為1.03億元、9,500萬元及8,400萬元,截至2025年底累計未彌補虧損約3.45億元,預計最快2028年實現整體盈利。 虧損主要來自研發投入與全球市場擴張,2025年公司研發支出達1.15億元,同比增長59.7%,約佔收入23.3%,其中近四成投向具身智能領域。同期經營活動現金流由2023年的負1.58億元收窄至2025年的負4,259萬元。 市場競爭加劇亦開始壓縮盈利空間,公司綜合毛利率由2023年的48.47%降至2025年的46.49%,六軸協作機器人平均售價則由2021年的6.59萬元降至2025年的3.82萬元,反映產業正由技術競爭走向價格競爭。 去年以來,人形機器人成為全球AI產業最熱門賽道之一。特斯拉(TSLA.US)推進Optimus計劃,Figure AI獲得微軟、OpenAI及英偉達支持,中國則有優必選(9880.HK)及宇樹科技積極布局,競逐下一代機器人市場。 與此同時,協作機器人市場格局也正在重塑。曾長期主導行業的丹麥協作機器人龍頭Universal Robots,市佔率已由2023年的17.2%下降至2025年的8.2%;越疆則以13.2%的市佔率連續兩年位居全球第一。市場領先者的更替,反映產業正由技術導入期逐步走向規模競爭階段。 在此背景下,越疆今年推出人形機器人Dobot Atom,希望將協作機器人累積的技術與場景經驗延伸至更高階產品。雖然公司已建立產品銷售與全球渠道網絡,但人形機器人業務目前對營收貢獻仍有限。 以目前約120億港元市值計算,越疆市銷率約21倍。對一家尚未盈利的工業機器人企業而言,這樣的估值已難以完全由協作機器人業務支撐,某種程度上反映市場已將部分人形機器人與具身智能的成長預期計入股價之中。 越疆此次回A正值市場對人形機器人的估值邏輯出現變化。去年以來,相關概念股經歷大幅上漲後普遍回調,投資人開始從技術想像轉向商業化驗證。公司選擇推動創業板上市,也被視為希望趁產業競爭全面升溫前,提前取得更充裕的資本支持。 從協作機器人龍頭到具身智能參與者,越疆正試圖開啟第二條成長曲線。此次回A既是深圳新政的重要案例,也反映中國機器人產業競爭重心正從協作機器人逐步轉向具身智能。未來幾年,公司能否將技術優勢轉化為新的收入來源與盈利能力,將比回A本身更值得市場關注。 欲訂閱咏竹坊每周免費通訊,請點擊這裏

簡訊:人形機器人放量 優必選去年虧損收窄至7億元

機器人公司深圳市優必選科技股份有限公司(9880.HK)宣布,2025年實現收入20.01億元(2.9億美元),按年增加53.3%,虧損則由上年度11.24億元,收窄至7.03億元。 公司稱,年內全尺寸具身智能人形機器人產品及解決方案收入增長22倍至8.21億元,成為公司第一大收入來源;銷量1,079台,同比暴增358倍。公司毛利4.48億,同比增長15.6倍,毛利率37.7%,提升9個百分點。 另外,公司2025年完成三輪H股配售,合計募資約58.79億港元,期末現金及現金等價物約48.88億元,較年初的11.9億元大幅增加。同期研發投入超5億元,佔收入比重達25.4%,近四年優必選累計研發投入已達19億元。 業績公布後,優必選股價周三高開,至中午休市報97.5港元,升14.17%。年初至今該股仍跌約23%。 李世達 欲訂閱咏竹坊每周免費通訊,請點擊這裏

收入大增近五成 臥安機器人距盈利尚差一步

上市後首份業績顯示,臥安收入延續高增長,毛利率亦進一步改善。不過,在海外擴張與產品升級背後,公司距離穩定盈利仍有一段距離 重點: 2025年收入達9億元,同比增長47.7%,毛利率由51.7%升至54% 公司銷售及分銷開支大增81.3%至3.12億元,全年仍錄得淨虧損2,726萬元 李世達 人工智能要從虛擬世界走向現實,硬件是不可或缺的載體。隨著應用場景延伸,智能設備製造商正將分散功能串連為可持續擴展的系統,逐步向機器人敘事靠攏,不僅提升產品吸引力,也帶動資本市場關注。 去年底在港交所上市的臥安機器人(深圳)股份有限公司(6600.HK),近日公布上市後首份業績報告, 2025年收入達9億元(1.3億美元),同比增長47.7%,較2024年約三成的增速進一步提升。 增速看似迅猛,但主要來自銷售投入加大。去年公司銷售及分銷開支大幅增加81.3%至3.12億元,遠高於收入增速。公司表示,相關開支主要用於市場拓展、品牌推廣及渠道建設,亦反映其以海外市場為主的策略。 公司收入幾乎全部來自海外,其中日本、歐洲與北美市場佔比超過95%。在這些地區,人工成本較高,對自動化設備需求更為明確,消費者亦更願為便利性付費。但當地電商平台抽成、廣告投放及物流成本較高,加上產品仍處於市場教育階段,需持續推廣建立認知,使銷售費用短期內難隨收入同步下降。 儘管銷售開支上升,公司毛利率反而由51.7%升至54%。公司指出,毛利率改善主要受益於產品結構升級,高端產品佔比提升帶動平均售價上升,同時日圓與歐元升值亦提供支撐。 這一變化亦與產品形態相關。與直接推出高價機器人不同,臥安的路徑更接近從簡單需求切入,再逐步向系統延伸。相比部分強調機器人形態與動作能力的企業,其更著重在家庭場景中實現穩定運行與實際功能落地。 從單一設備到系統 公司早期推出SwitchBot,一種可安裝於傳統開關上的小型裝置,使傳統家電具備遠程控制能力,其後推出AI Hub整合設備為控制中樞,再延伸至具備感知與動作能力的產品,逐步構建完整系統。同時,公司亦將能力延伸至更多場景,包括網球機器人Acemate、陪伴型設備及家庭服務機器人onero。 公司將此路徑概括為「一腦多形」,即以統一控制與模型能力為核心,延伸至不同場景。其產品已落地於家庭服務、運動互動及情感陪伴等領域,並覆蓋全球90多個國家和地區。 這種策略使其增長不依賴單一爆款,而來自產品組合擴張。約89.6%的收入來自AI具身家庭機器人系統產品,顯示公司已形成穩定產品體系。隨著設備連接數增加,公司亦逐步積累家庭場景數據,為後續產品優化提供基礎。 受到一次性的上市開支影響,公司2025年錄得淨虧損2,726萬元,若剔除上市開支,公司錄得非公認會計準則下經調整淨利1,276.6萬元,較2024年的110.7萬元大幅增加。雖然從經營層面已實現盈利成長,但銷售開支的快速上升,說明公司仍處於以投入換取市場滲透的階段,盈利能力仍受到制約。 績後首個交易日,臥安股價一度升超7%,其後轉跌1.65%至113.5港元,較發行價仍高出53.7%。以市銷率計算,臥安約30.9倍,高於優必選(9880.HK)的26倍,與越疆(2432.HK)的31.5倍相若,並遠高於小米(1810.HK)的1.7倍。在盈利仍有限的情況下,其估值明顯高於傳統消費電子企業,反映市場已將其納入機器人賽道定價。 這或許與公司背景有關,臥安創始團隊出身於無人機巨頭大疆DJI聯合創始人李澤湘建立的創業體系,這一背景,使市場更容易將其視為具備長期技術延展能力的公司,而不僅是智能設備製造商。 目前,臥安已經走出一條相對清晰的路徑,先在海外市場建立產品與收入基礎,再透過系統化產品逐步擴展應用場景。這種模式讓公司在早期階段避開激烈競爭,同時保留向更高階產品延伸的空間,也解釋了其業績能在仍未盈利的情況下維持增長。不過,其盈利仍處早期階段,未來關鍵在於增長能否持續,以及費用結構能否隨規模改善。若能在維持收入擴張的同時降低對銷售投入的依賴,其盈利能力才有望真正建立。 欲訂閱咏竹坊每周免費通訊,請點擊這裏

簡訊:優必選16.7億元購鋒龍4成3股份

機器人公司深圳市優必選科技股份有限公司(9880.HK)宣布,將分兩步收購汽車零部件和園林機械製造商浙江鋒龍電氣股份有限公司(002931.SZ)至多43%的股份,最高金額達16.7億元。 根據優必選公告,交易第一階段,優必選將從誠鋒投資收購約6,550萬股鋒龍電氣的A股,每股收購價17.72元,涉資約11.6億元。隨後,優必選將以相同價格,收購鋒龍電氣另外2,850萬股,相當於其總股本的13%,涉資5.05億元。 售價較鋒龍電氣12月17日的收盤價有10%的折扣,該日是鋒龍電氣向深交所公告交易前的最後一個交易日。鋒龍電氣2025年前九個月收入3.73億元,盈利2,510萬元。 優必選股價在周五下午上漲6.2%至146.6港元,公司過去52周累計漲幅超過50%。鋒龍電氣股價自12月17日以來上漲了四倍,並於2月13日中國春節假期前的最後一個交易日收報89.85元。 陽歌 欲訂閱咏竹坊每周免費通訊,請點擊這裏

簡訊:優必選夥柳州基金 投資智能機器人產業鏈

機器人製造商深圳市優必選科技股份有限公司(9880.HK)周四公布,與柳州產控基金及柳州產業引導基金訂立協議,成立夥企業,專注在智能機器人產業鏈領域開展投資。 合夥企業定名為「機器人產業併購基金」,總投資6.6億元人民幣(下同),兩家基金公司共出資3.6億元,優必選出資3億元。該基金主要投資於智能機器人產業鏈的上下游產業、核心零部件及智能基礎設施。 優必選表示,是次合作是藉專業基金團隊的管理能力,整合多方資源,發掘具有高成長潛力的優質項目。 周五開市優必選上升1.7%報143.8港元,公司股價在過去一年從低位上升145%。 劉智恒 欲訂閱咏竹坊每周免費通訊,請點擊這裏

具身智能落地工業場景 玖物智能用盈利為自己代言

在具身智能與人形機器人熱潮持續升溫之際,市場真正稀缺的,是能用盈利驗證商業模式的案例,玖物智能的上市,正好提供了一個值得檢視的樣本 重點: 玖物智能已向港交所遞交上市申請,公司近幾年保持盈利,去年前九個月利潤按年增約七成 超過九成收入來自智能具身產業機器人解決方案,業務高度集中工業場景 李世達 在一波又一波「具身智能」與人形機器人熱潮中,市場其實一直沒有等到那個真正關鍵的時刻。在一段又一段示範影片、機器人表演,與創辦人的宏大願景之外,市場更需要看到真實的盈利數據,來驗證這種新技術帶來的商業模式是否可行。 近日蘇州玖物智能科技股份有限公司正式向港交所遞交上市申請,就提供了這樣的機會。 與不少直接以「具身智能」作為創業起點的公司不同,玖物的發展路徑更像是一條被工業需求逐步推著前進的技術演化線。成立於2017年的玖物智能,並非直接以人形或具身智能概念起家,而是從工業物流與移動機器人切入,在真實工廠環境中累積感知、導航與調度的工程經驗。 2018年,玖物推出自研的JOS機器人操作系統,將感知、運動控制與任務規劃整合於同一架構中。這套系統並非為展示而設,而是針對工業場景中高度不確定、長時間連續運行的需求開發。隨著系統成熟,公司開始進一步切入清潔能源、電子與半導體等製造環節要求更高的產業,並在拉晶、切片、電池製造與高精度電子工序中部署具身智能機器人。 工程化具身智能落地 正是在這些高門檻場景的反覆交付中,玖物逐步確立自身定位——為特定工業流程提供端到端的智能具身產業機器人解決方案。這意味著,公司並非銷售單一標準化設備,而是深度參與客戶生產流程的設計與重構,從前期評估、系統集成到後續維護,均構成其核心業務。正因如此,玖物的競爭並不完全等同於傳統工業機器人製造商,而更接近於「工程化的具身智能落地者」 這一定位,直接影響了其財務輪廓。數據顯示,2024年玖物來自智能具身產業機器人解決方案的收入佔比已達96%,2025年首九個月進一步升至97.9%,幾乎完全押注於解決方案模式。 隨著業務規模化,這一路徑開始在財務層面獲得驗證。2023年,公司收入為2.07億元;2024年增至3.66億元,按年增長76.9%。期內利潤由913萬元增至3,264萬元,增幅達257.4%。截至2025年9月30日止九個月,收入同比升70%至4.10億元,期內利潤亦有近70%的同比增長。 盈利能力持續改善 在被市場歸類為具身智能的企業集合中,玖物是少數已經完成盈利閉環的案例,其「先工業、後通用」的路徑亦反映在毛利率走勢上,公司毛利率由2023年的22.5%提升至2024年的25.4%,2025年首九個月進一步升至32.1%。 不過,作為以項目制為核心的工業解決方案商,玖物亦承受典型結構性壓力。公司經營現金流在2024年及去年前九個月均為淨流出,主要反映回款節奏與驗收周期較長的特性。另外,客戶集中度亦相對偏高,前五大客戶收入佔比在2025年首九個月升至63.2%。這些問題雖不嚴重,但仍會影響市場對其估值方式與風險溢價的判斷。 從港股已上市的具身智能公司來看,市場其實並不吝於為相關敘事付出高估值。優必選(9880.HK)自2023年上市以來累升約60%,過去六個月也有68%升幅,目前市銷率約有35.7倍,2024年底上市的越疆機器人(2432.HK)股價則接近翻倍,市銷率約34.7倍。 值得注意的是,兩家公司至今仍未實現穩定盈利,市場主要以高市銷率押注其通用化與平台化的長期想像空間,不確定性本身成為估值溢價來源。相較之下,玖物的處境更為複雜。一方面,公司已在工業場景中完成具身智能的工程化落地,並實現穩定收入與盈利,顯示其商業模式具備可行性與可複製性;但另一方面,正是這種較早兌現,也在某種程度上收斂了市場的想像空間。 當業務被清楚錨定於特定工序與工業流程時,投資人更容易估算其成長上限,也更傾向以工程型成長公司的框架來定價,而非為遠期通用化預支過高溢價。不過,這也為投資人提供了一個重要的觀察點:在具身智能逐步從概念走向工程化落地的過程中,市場究竟是更看重想像空間,還是開始為可驗證的盈利能力重新調整風險溢價。 欲訂閱咏竹坊每周免費通訊,請點擊這裏