不造大模型只做Token工厂 硅基流动获资本押注

AI初创企业硅基流动让不同模型厂商的大模型,能在多种算力芯片上运行,其中立定位在高度分散的中国市场具有独特优势

重点:

- 硅基流动完成新一轮3亿美元融资,市场看好介于AI模型与算力芯片之间的中间层服务具备长期发展潜力

- 与自行开发基础模型不同,硅基流动主要为DeepSeek、阿里巴巴等模型厂商提供模型托管与推理优化服务

胡鸣鹤

成立不到三年,AI初创公司北京硅基流动科技有限公司在未自行开发基础模型的情况下,完成新一轮超过20亿元(2.94亿美元)融资,成为中国AI投资热潮最新受益者之一。该公司看好介于AI模型与算力芯片及其他硬件之间的中间层服务,能够发展成一门具备长期价值的生意。

在目前由各类国产及海外芯片和硬件共同构成的分散市场环境下,这种商业模式看来颇具吸引力。但若大型语言模型(LLM)开发商、云服务商及芯片制造商最终选择直接整合产品,压缩甚至消除这类中立中间层企业的生存空间,相关模式亦面临风险。

此次融资是硅基流动成立以来完成的第五轮融资,投资方包括在线旅游巨头携程集团、AI企业商汤科技、电信巨头中国联通及蔚来资本等。它们加入了阿里云、智谱AI等早期知名投资者行列。

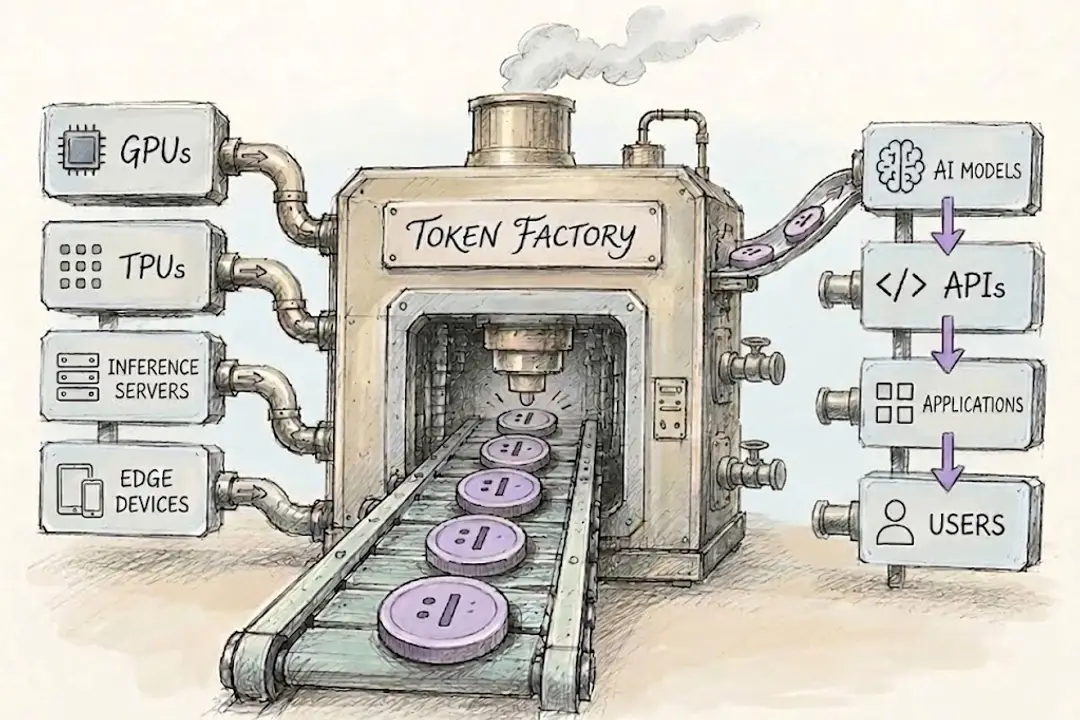

与ChatGPT这类聊天机器人相比,硅基流动的业务较不为外界所见,但对任何希望稳定运行大模型的企业而言都十分重要。大型语言模型生成答案时,是以一个个“Token”(词元)逐步输出内容。硅基流动为DeepSeek、阿里巴巴通义千问、智谱及月之暗面等模型提供托管服务,并通过统一接口供开发者调用。其软件可针对不同处理器进行推理优化,同时负责内存管理、批处理,以及在不同芯片和数据中心之间调度工作负载。

这种模型即服务(Model-as-a-Service,MaaS)模式,让客户通过应用程序接口(API)调用托管模型,而无需自行购买服务器并维护模型运行。OpenAI的API本身便是一种MaaS服务,而ChatGPT则是面向终端消费者的成品。硅基流动的特色在于同时提供多家模型厂商的产品,并让它们运行于不同类型的硬件之上。硅基流动本身不开发AI模型,也不生产芯片,而是提供软件及算力服务,使这些模型能够在不同硬件平台上高效运行。

“Token工厂”

该公司将自己定位为一家“Token工厂”,不同于按时计费出租算力,硅基流动以可预测的成本和速度,向客户提供DeepSeek、千问及Kimi等模型的使用权限。其SiliconCloud平台提供公开API,而大型客户则可预留算力资源、在自有云端或数据中心部署硅基流动软件,或利用其系统管理现有算力集群。公司表示,目前已服务超过1,000万名用户及1万家企业客户。

这一策略反映出创始人袁进辉长期专注于AI模型背后基础设施的技术路线。袁进辉本科毕业于西安电子科技大学计算机专业,其后在中国顶尖理工院校清华大学师从人工智能科学家张钹院士攻读博士学位。两所院校均是中国最早的国家级集成电路人才培养基地之一,培育出多代电子与半导体工程人才。

在微软亚洲研究院任职后,袁进辉于2017年创办一流科技(OneFlow),致力提升大型神经网络训练效率。其后,一流科技被互联网巨头美团收购。袁进辉及部分前同事随后创立硅基流动,将重心从模型训练转向模型推理与运行。

袁进辉的技术背景在DeepSeek热潮期间发挥重要作用。2025年2月,随着DeepSeek的R1及V3模型需求激增,部分服务出现超载,硅基流动与华为云合作推出基于华为昇腾处理器运行的版本。此举提升了硅基流动与华为的市场知名度,但更重要的是展现其技术能力。其后,双方研究人员进一步披露如何在华为CloudMatrix384超节点上部署DeepSeek-R1,显示硅基流动所做的不仅是转售模型调用权限,而是真正参与底层推理优化工作。

中国分散化的算力市场,让硅基流动这类企业在本土拥有更大的发展空间。企业客户往往同时使用英伟达处理器,以及华为、壁仞科技、摩尔线程、沐曦等国产供应商的产品,而不同芯片各自拥有不同的软件生态和性能特征。若能通过一个中立平台,让多个模型在多种芯片架构上运行,将可大幅降低客户在系统集成上的成本与工作量。

竞争激烈

尽管市场机会庞大,硅基流动仍面临多家实力雄厚的本土竞争对手。根据2025年中国公有云MaaS市场Token调用量排名,火山引擎、阿里巴巴(BABA.US;9988.HK)旗下阿里云及百度(BIDU.US;9888.HK)旗下百度智能云均位居硅基流动之前。这些竞争对手能够将模型服务与存储、数据库、安全服务及既有企业客户合约打包销售,具备明显优势。派欧云(PPIO)、无问芯穹及潞晨科技则在推理优化、多芯片部署及私有化AI基础设施支持等领域,与硅基流动形成更直接竞争。

市场对硅基流动所提供服务的需求正快速增长。IDC数据显示,中国企业级MaaS市场Token调用量由2024年的114万亿次增至2025年的1,944万亿次;同期公有云MaaS市场规模达30.7亿元(4.53亿美元)。中国工业和信息化部(MIIT)则表示,2025年中国人工智能核心产业规模已突破1.2万亿元,相关企业超过6,200家。按Token调用量计算,硅基流动排名第四,但未进入IDC统计的收入规模前五名,显示公司在技术落地方面进展迅速,但商业化能力仍相对落后。

融资热潮令整个AI产业链获得充裕资金支持,根据港交所数据,包括智谱AI、MiniMax及壁仞科技在内的12家近期赴港上市企业,合共通过IPO募资49亿美元。另有不少企业选择私募融资,例如据报道DeepSeek近日在首次外部融资中募得超过500亿元,相较之下,硅基流动此次20亿元融资规模显得相对有限。

然而,庞大的资金投入最终也可能削弱硅基流动这类中间层企业的价值。像DeepSeek这类资金充裕的公司,未来可能利用募集资金自行开发目前由中间层服务商提供的相关能力,进一步压缩后者的市场空间。

这种压力也解释了硅基流动为何正逐步摆脱单纯提供公有API服务的模式。公司正在扩大面向企业客户的产品组合,提供专属算力资源、安全与治理能力,以及客户自有硬件管理等服务。硅基流动亦计划将部分新募集资金投入海外市场拓展。不过,海外市场同样竞争激烈,包括Together AI、Fireworks AI及Baseten等美国业者,也已从单纯提供模型目录服务,进一步延伸至定制化部署、流量路由及专属基础设施等领域。

硅基流动在中国市场拥有更明显的优势,由于中国本土芯片生态高度分散,市场对连接AI模型与硬件之间的中立平台存在真实需求。但在海外市场,许多企业采用的英伟达(Nvidia)生态系统相对标准化,硅基流动的优势未必同样突出。因此,与其销售可被替代的API调用服务,硅基流动更有可能通过将自身软件深度嵌入客户算力基础设施,来维持利润率。公司已证明自己具备支撑海量Token调用的能力,而接下来市场更关注的问题是,在创造出这些价值后,硅基流动最终能保留多少收益。

欲订阅咏竹坊每周免费通讯,请点击这里