问题多多时惹争议 鲟龙科技避走内地转战香江

在内地新三板上市一年就突然退市的鲟龙科技,近日计划将目标转向港交所,有望成为香港上市的鱼子酱第一股

重点:

- 公司曾三次申请内地上市被拒

- 过去因关联交易及涉假账而惹起市场关注

刘智恒

提起鱼子酱,人们总会想到俄罗斯,更以为俄国是主要生产地,但原来出产鱼子酱最多的并不是俄罗斯公司,也不是来自欧洲的企业,答案竟然是中国的杭州千岛湖鲟龙科技股份有限公司。

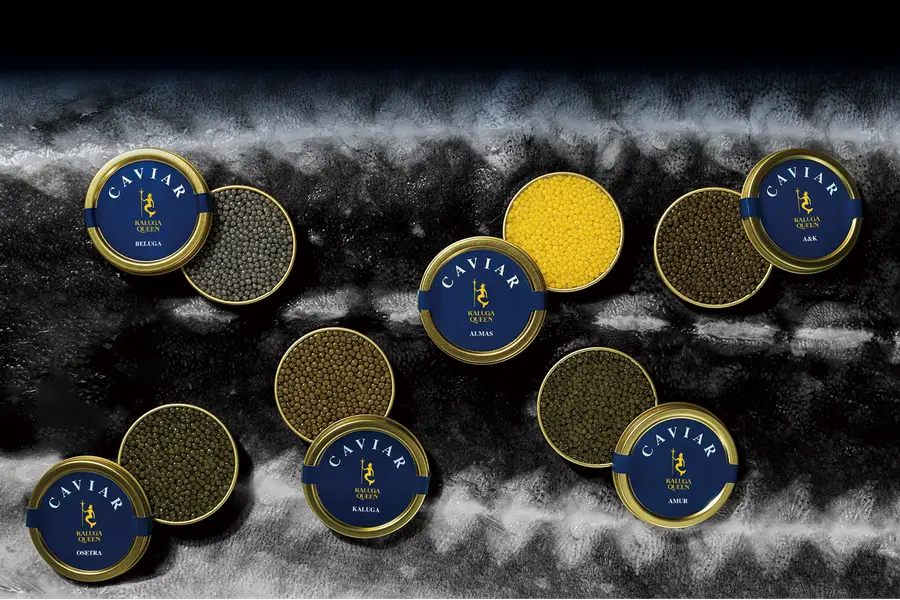

去年才在内地新三板退市的鲟龙科技,不到一年已迫不及待在港申请上市。公司设有水产养殖场,通过人工养殖鲟鱼来生产鱼子酱,并有一套标准化的加工流程,产品除供应海外鱼子酱专卖店及精致食品公司外,亦拥有自家鱼子酱品牌“卡露伽”(KALUGA QUEEN)。

鱼子酱世一

鲟龙科技的历史虽只有短短23年,却能打败鱼子酱大国俄罗斯,这与创始人王斌的专业不无关系。他毕业于大连海洋大学,早于1998年就在北京开始进行繁殖鲟鱼的科研,曾任中国水产科学研究院鲟鱼繁育技术工程中心总经理。2003年王斌创立公司时,中国水产科学研究院亦大力支持,更拥有公司的30%权益。

经过王斌孜孜不倦的努力,鲟龙科技的业务蒸蒸日上,在成立12年后已攀上世界高峰。据灼识咨询,鲟龙科技的鱼子酱销量,自2015年以来已连续11年位列全球第一,过去五年的市场占有率均在30%以上,去年更达到36.1%。

公司近几年的业绩表现理想,2023年至2025年间,收入由5.77亿元上升至7.69亿元,期内盈利由2.7亿元增至3.63亿元,经营活动产生的现金流量净额,亦由2.6亿元升至2.7亿元。

正当鲟龙科技各方面渐上轨道时,王斌的雄心已瞄向资本市场,要借市场力量去将公司推上新台阶,可就在上市的进程中,恰恰暴露了公司的种种不足。

关联交易涉嫌造假

2011年鲟龙科技申请在国内创业板上市,但当时的主要供应商“资兴良美”被发现持有公司4.99%股权,事件涉及关联交易金额占公司总数入及净利润比例,申请结果被拒。

2014年时,公司卷土重来,但中国证监会对公司在海外的销售、存货水平及股东结构有质疑,上市未获批准。

期间鲟龙科技与资兴良美就供货的质量问题对簿公堂,资兴良美虽被判退还47万订金,但过程中透露因配合鲟龙科技上市要求,为其提供的2012年1月《养殖盘点表》并不正确。事件曝光后引起市场哗然,直斥公司诚信出现严重问题。

到2022年,公司又再闯关,这次目标是深圳交易所主板,但提交申请后,迟迟未收到中国证监会受理通知,亦未收到深交所及中国证监会的意见与反馈,最终申请无疾而终。

多次申请铩羽而归,公司只好退而求其次,转向门槛较低的新三板,终在2024年3月如愿以偿,得以挂牌,但一年后又意兴阑珊,于去年8月摘牌退市。

诚信问题惹关注

这次转战港股,虽然近一年香港新股市场气氛炽热,但投资者也不期然对鲟龙科技有戒心。最让人担心的是其诚信问题,过去公司涉嫌为上市而捏造账目,又涉及关联交易,投资者难免会对其收入及盈利的可信性有所保留。

即使公司在申请文件已强调理清过往的问题,然而投资者也会考虑到,鲟龙科技之前三次被中国证监会及内地交易所拒之门外,当时为何经历多年都未能将问题理顺?究竟今天还有没有问题是外界不知晓?

另一方面,公司来自鲟鱼的生物资产价值占比甚大,过去三年分别是13.9亿元、15.5亿元及17.5亿元,占净资产的比例是92.5%、84.6%及83.1%。然而市场对生物资产的公允价值有所保留,认为其估值只是根据现金流折现计算,但输入值却含有重大的不可观察性。

撇除业务与财务上的问题,地缘政治也是鲟龙科技一大挑战。公司目前有超过八成收入来自海外,当中美国占比更接近三成。要知道,现时美国与中国关系持续紧张,美国不时以关税打压中国企业,鲟龙科技如此倚重海外市场,其前景存在相当不稳定性。

因此,鲟龙科技纵然通过港交所审批,建议投资者暂时仍不宜急于介入,宜保持观察其业务与股价走向,待一段时间后才作出决定也未迟。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章