政策转向重塑上市版图 中企境外IPO由美转港

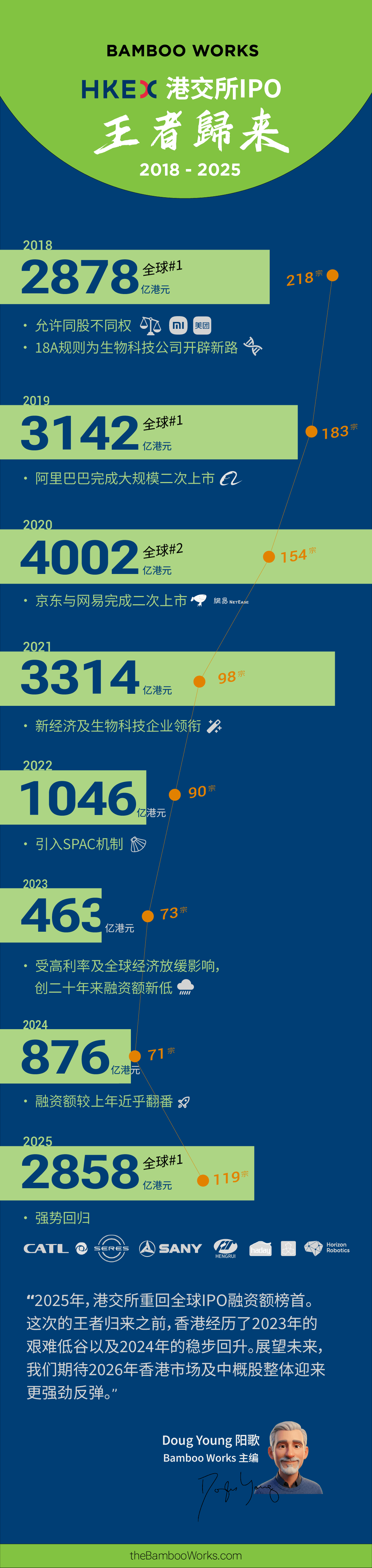

2025年,香港交易所新上市公司合共募资360亿美元,占全球IPO募资总额近四分之一

重点:

- 随着中资企业大量涌入,香港在去年登上全球IPO募资规模榜首

- 这波上市热潮主要由政策调整所推动,并有望于今年延续,目前香港IPO申请中,仍有接近400宗活跃申请案

阳歌

2025年,中国企业赴海外上市的浪潮明显回流亚洲,在纽约市场动能迅速减弱之际,推动了香港跃居全球IPO募资规模最大的市场。这场转向的关键推力来自政府与交易所层面的政策变化,也使不少市场人士预期,这一趋势将在今年进一步加速,并在可预见的未来持续下去。

根据多家全球顶级会计师事务所的年度报告,去年企业透过香港IPO合共募资约2,800亿港元(360亿美元),相当于全球约1,600亿美元IPO募资总额的近四分之一,其中绝大多数为中资公司。德勤指出,按募资规模计,香港由此成为全球最大的IPO市场,领先排名第二、募资约260亿美元的纳斯达克。

这个亮眼的一年,为香港此前的低迷走势划下句号。过去三年间,香港IPO募资总额仅约2,390亿港元。当时表现疲弱,主要源于中国经济快速放缓,再加上中国与西方关系恶化,尤其是与美国之间的紧张局势。

这场急剧反转,伴随去年恒生指数接近30%的升幅同步出现,其起点可追溯至2024年底,当时中国陆续推出多项刺激经济的政策。与此同时,香港交易所持续推动一系列制度调整,进一步吸引中资企业赴港上市,使香港的上市吸引力显著提升。

相关改革最早可追溯至2018年。当年,香港开始允许采用双重股权架构,这种结构深受阿里巴巴(BABA.US; 9988.HK)等中国民营企业欢迎,使创办人即使持股比例不高,仍能维持对公司的控制权。此后,港交所陆续推出多项新政策,放宽对高成长但仍处亏损状态企业的上市限制,这类公司过去并不符合上市资格。

最近,香港进一步简化规则,让已在上海、深圳A股市场上市的企业,更容易赴港进行第二上市。去年,港交所亦正式推出“特专科企”上市通道,降低部分处于早期、但具备高成长潜力的科技及生物科技企业来港上市的门槛。

在上述政策推动下,继去年港交所录得约110宗新上市后,大量企业涌入香港的IPO申请管道。根据中国证监会官网最新名单,目前有超过200家企业的赴港上市申请仍待证监会正式批准。港交所官网显示,过去六个月内仍有约400宗活跃IPO申请,几乎可确定上市潮将至少延续至2026年上半年。

正反映这一趋势,仅本周便有六家公司在港交所挂牌交易,另有11家公司计划于1月上半月完成上市,而这段时间通常因圣诞及农历新年假期而属淡季。上市热潮在上月底达到高峰,12月30日单日就有六家公司同时上市,创下自2020年7月单日7家公司挂牌以来的新高纪录。

双重上市热潮

内地上市公司赴港进行第二上市的制度松绑,是推动香港IPO热潮的另一关键因素。去年,港交所共接纳19宗此类上市,其中8宗募资规模达100亿港元或以上,当中有4宗更跻身当年全球十大IPO之列。

其中最具代表性的,是全球最大电动车(EV)电池制造商宁德时代(CATL,3750.HK; 300750.SZ)于5月上市,募资52亿美元。宁德时代正好反映去年最受市场追捧的一类新经济IPO,涵盖新能源、生物科技、机器人及人工智能等领域。相比之下,餐饮、消费品等传统行业中、过往较受香港投资者青睐的股票,市场反应则相对冷淡。

在香港整体表现亮眼之际,中资企业在美国的新上市情况却恰好相反。德勤指出,去年中资公司在美国IPO集资仅11.2亿美元,较2024年的19.1亿美元大幅下滑。更值得注意的是,去年每宗中资企业美国IPO的平均集资额,亦由前一年的3,200万美元降至仅1,800万美元,显示愈来愈多具规模的中资企业,正将海外上市转向香港。

这股从纽约转向香港的趋势,也反映在具体个案上。电动车制造商极氪(Zeekr)于去年12月从纽约证券交易所退市,距其2024年IPO集资4.4亿美元仅约一年半,原因是被其在港上市的母公司吉利汽车(0175.HK)私有化。

美国对中资企业上市的态度近年愈趋强硬。事实上,在21世纪头20年,不少中资企业曾在华尔街蓬勃发展。当时,许多成长迅速的中国民营科技公司,因采用双重股权架构且仍处于亏损状态,难以或无法在上海、深圳及香港上市,因而选择在美国市场落脚。

然而,近年美国政界要求将中资股票除牌的声浪不断升高,已令不少潜在上市企业却步。进一步加剧反中氛围的是,纳斯达克去年公布新规要求,新赴美上市的中资企业,IPO募资额须至少达2,500万美元,至于公众流通市值未达500万美元的公司,则将更快面临强制退市程序。相关规定仍在等待美国证券监管机构审核,预计将于今年稍后生效。

尽管香港持续推进政策松绑,带动新股上市表现回暖。不过,2022年推出的SPAC上市机制,原意在于吸引企业以特殊目的收购公司(SPAC)方式“借壳上市”,至今成效有限。港交所仅在去年12月迎来第三宗SPAC上市个案,当时自动驾驶技术公司图达通(2665.HK)完成与TechStar Acquisition Corp. SPAC的合并,正式挂牌上市。