医疗健康板块2022年取代新能源成为中概股焦点——咏竹坊年终特别报道

李天翼

虎年对中概股来说,又是困难的一年——左有疫情管控,右有中美监管机构的博弈。但是在年末,一切都迎来了转机,从而带来了一波大涨的行情。在2021特别报道中,我们预测中概股的美国监管危机可能会迎来转机,但是我们没能预见到新冠疫情会在这一年给中国经济带来如此大的冲击。

我们对超过400万个数据点进行了分析,尝试让数据为我们呈现中概股在虎年的表现。

咏竹坊联合创始人、总编辑阳歌(Doug Young)表示,“许多中国公司可能想彻底忘记2022年的一切。除了持续受到疫情管控措施的冲击外,由于太平洋两岸的监管危机,许多中概股还面临着从纽约退市的风险。幸好这两个危机都在年末得到了解决,所以从去年11月开始,中概股迎来了一波全面的大幅回升。”

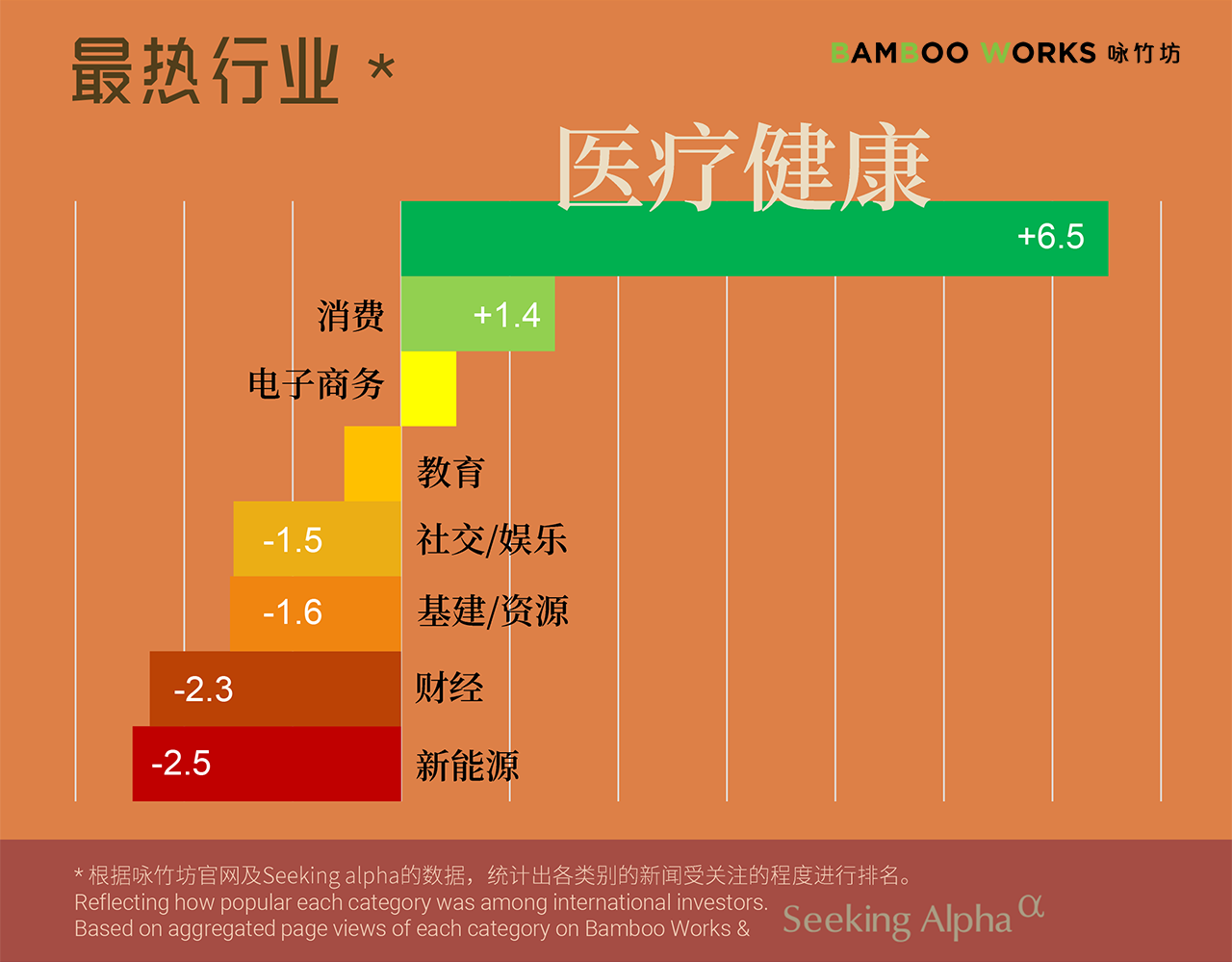

1. 最热行业

我们在2022年撰写的749篇分析和快讯,覆盖了中概股的各个行业。通过计算每个行业所获得的关注,我们可以知道哪些行业在全球投资者中是“最受欢迎”的。

新能源是2021年的最热行业,但在2022年落到了最后一位。尽管关注度极速下滑部分是因为我们今年新增了“基础建设/资源”这个新类别,但2022年投资者关注焦点的转移还是非常明显的。

医疗健康在2022年成为了最热行业,遥遥领先于其他类别。我们不完全确定这个行业登顶的原因,但是我们确实看到了非常多的医疗健康企业在这一年推出新产品、进行新的融资、陷入麻烦或者是发起上市申请。就上市公司数量而言,医疗健康也是增长最为迅猛的行业之一。

在我们的报道中,疫苗巨头科兴(SVA.US)、抗癌药物专家和黄医药(HCM.US; 0013.HK)、复星(0656.HK)旗下的复星医药(2196.HK; 600196.SH),以及多家IPO申请的内容,均获得了非常高的访问。

消费行业在去年升至第二位。许多国际品牌的中国运营公司,如百胜中国(YUMC.US; 9987.HK)、达美乐披萨(DPZ.US)、Tims 中国 (THCH.US)均在咏竹坊获得报道,因为它们或多或少受到了许多大型城市封城的影响。国内品牌如瑞幸咖啡(LKNCY.US)、海底捞(6862.HK)、泡泡玛特(9992.HK)和喜茶等,也因为类似的原因获得了关注。

电商行业排名第三。由于全球投资者都长期跟踪阿里巴巴(BABA.US; 9988.HK),京东(JD.US; 9618.HK)和拼多多(PDD.US)等巨头,这个行业向来不缺少关注。但是整体而言,电商行业在去年相对比较低调,可能唯一的大新闻是拼多多高调进入美国市场。

排名第四的是教育行业,从第四名及后续行业的关注度都开始低于平均值。看上去这个排名没有什么竞争力,但是教育行业在2021年的关注指数只有-3.3,排名倒数第一。相对于去年,今年的排名已经取得了很大进步。排名的提升反映出了行业在受到严厉打压之后,开始非常努力地自救;当然也反映出了投资者是多么渴望从相关股票中解套。

社交/娱乐排在教育之后,行业整体在2022年也缺乏亮眼的表现。能够迅速拯救这个行业的关注度的,或许只能是字节跳动的IPO了。当然如果TikTok被踢出美国,我们可能还需要再多等一些时日。

2. 年度新闻

就单篇报道而论,大公司的内容肯定是最受关注的,尽管我们一直都在努力向全球投资者介绍中小市值的中国公司。通过这些阅读量最高的新闻,我们也可以窥见2022年最受全球投资者关注的中概股有哪些。

阿里巴巴的“双十一”报道在2022年获得了最多的点击。由阿里巴巴创造的双十一购物节,已经成为了可以比肩美国黑色星期五的购物狂潮。但是经过两年多来的疫情管控,中国消费者已经无法再继续恣意地宠溺自己了。不仅仅是阿里蒙受了损失,消费疲软也一定程度反应了中国经济的大环境。

以星巴克(SBUX.US)挑战者自居的瑞幸咖啡在近两年一直陷于丑闻的困扰中,相关新闻也一直受到中国消费者和全球投资者的关注。排名第二的新闻,源于瑞幸的一则声明:为回归稳固的财务基础而进行了长达一年的重组之后,公司即将结束漫长的破产重组期。咖啡和茶饮已经成为了中国消费市场的主战场之一,我们在2022年同时也报道了喜茶、奈雪的茶(2150.HK)等公司。Tims中国的报道在榜单上排名第九,报道发布后不久,这家加拿大咖啡和甜甜圈巨头的中国公司通过特殊目的收购公司(SPAC)在纳斯达克上市。我们会继续关注Tims如何将他们所理解的西方咖啡文化带进中国,而中国人的口味会不会让Tims的菜单,像麦当劳和肯德基一样发生变化。

排名第十的报道,横跨了消费和电商两个类别——我们报道了叮咚和每日优鲜在封控期间的股价大涨。汽车相关的报道,关于滴滴(DIDIY.US)和蔚来(NIO.US)的新闻排名第三和第四。

新东方(EDU.US; 9901.HK)通过直播带货来进行自救的报道排名第五,彼时其正努力在被打压的教辅业务之外寻找新的突破口。如果说直播带货跟教辅业务还有一丝丝关联,那么瑞思教育(REDU.US)反向并购一家电动汽车充电公司的行动,则折射出了教辅行业近两年的绝望以及悲壮。教育行业的新闻在2022年的日渐增多,可能也预示着我们会在2023年看到更多相关公司选择全新的发展路径。

复星的崛起以及近期面临的危机,可以写一整本书。而复星医药出售BioNTech股份的消息,可能是这本书里面最重要的几个章节之一。在这一章节中,复星在巨大的债务压力下,开始大量抛售旗下资产以换取现金,以免重蹈海航和安邦的覆辙。

2022年12月,中国调整了“动态清零”的防控政策。其后不久,美国上市公司会计监督委员会(PCAOB)根据一项具有里程碑意义的中美信息共享协议,对两家总部位于中国的会计机构进行了首轮审计检查,并给出了正面评价。这两项重要的进展可能取下了三年来高悬于中概股头顶的达摩克利斯之剑。

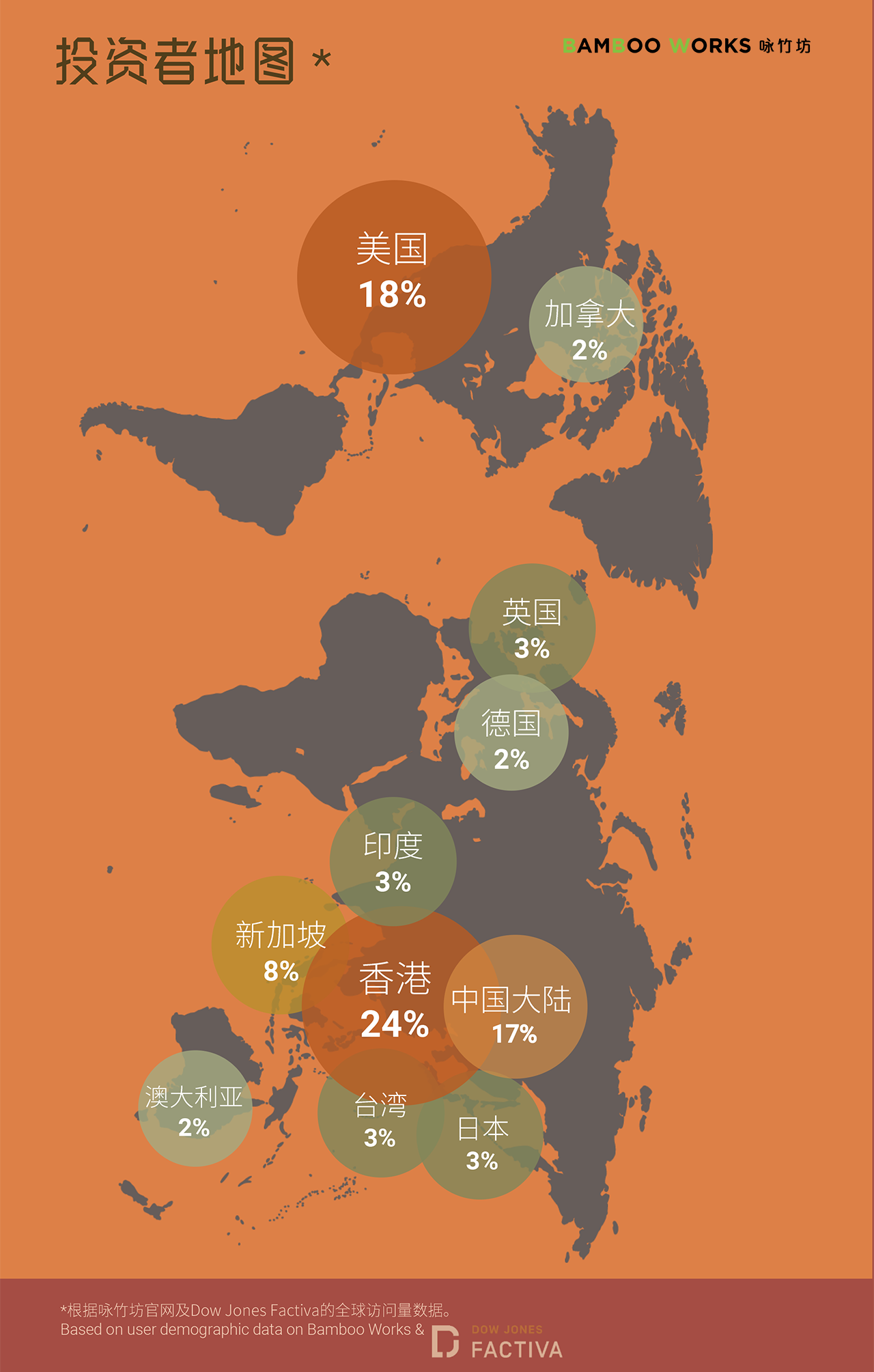

3. 投资者地图

在2021年的特别报道中,我们说过“相信在2022年,中概股公司在香港二次上市会逐渐增加,我们下一次更新投资者地图的时候,各个地区的比例又或许会有新的变化。”现在这些新变化已经能够看到了。

通过thebambooworks.com以及道琼斯Factiva的区域访问数据,我们发现中国香港在2022年取代了美国,成为中概股投资的首要区域。

中国大陆和新加坡继续排名第三和第四,印度和加拿大的排名有所下滑。澳大利亚进入榜单,取代了马来西亚的位置。而虽然海峡两岸的关系似乎在持续降温,来自台湾地区的投资者对于中概股的兴趣则仍然保持增长。

大中华区加上新加坡的投资者,占了全球中概股投资者总数的53%。就此比例而言,中概股真正的国际化,还有一段很长的路需要走。

4. 结语

2021年,中概股经历了诸多挑战,到了2022年,这些挑战似乎更严峻了。而开始于去年末的一波大涨给我们带来了好消息——市场信心又重新回来了。2023年的全球经济可能仍旧会面临持续的发展阻力,但是我们相信仍然有相当数量中概股的价值被低估,而且有很大的上升空间。咏竹坊会持续关注这些公司,帮助投资者抓住上升的机会。

相关文章