线下娱乐全面复苏 大麦盈利狂飙

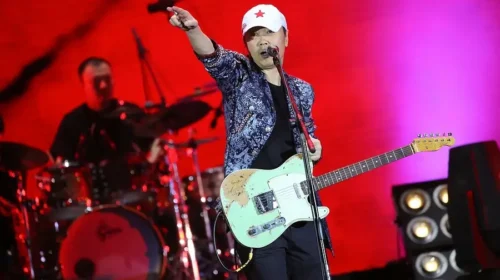

尽管持续面临消费者投诉与垄断争议,但公司在现场娱乐票务与IP业务上的主导地位,仍强力推动收入增长 重点: 截至9月底的六个月内,在演出票务及IP业务强劲增长带动下,大麦的盈利上升约50% 快速增长的现场娱乐票务正面临风险,包括年轻族群消费降温,以及因技术问题与黄牛乱象引发的用户反弹 夏飞 在后疫情时代,中国消费者似乎在各方面都开始减少支出,从智能手机到外出餐饮皆然。然而,即便如此,他们在演唱会、脱口秀、足球赛等现场娱乐上的消费意愿却持续攀升,创下新高。 即便中国经济放缓、就业市场艰难,受惠于强劲的市场需求,大麦娱乐控股有限公司(1060.HK)仍从这波线下娱乐活动热潮中获得巨大红利。公司上周发布的盈喜,透露其表现有多强劲,预计截至9月底止的上半年度,盈利将录得强劲的双位数增长。 大麦于2004年以线上电影票务平台起家,并于2017年被电商巨头阿里巴巴收购,纳入其独立上市的影视子公司阿里影业旗下。该上市主体今年7月更名为大麦娱乐,以反映大麦现场票务服务在阿里娱乐版图中,日益凸显的重要地位。 在举办包括Ed Sheeran、周杰伦等顶级艺人的大型现场活动后,大麦近期股价飙升,已较1月时翻倍,大幅跑赢恒生指数约30%的涨幅,也远远胜过主要竞争对手猫眼娱乐(1896.HK),后者今年以来股价约下跌8%。 股价飙升主要反映大麦票务服务的「第二春」——在多年来的平淡表现后,该业务终于出现戏剧性反弹。大麦票务在截至3月的财年中,收入按年增长逾两倍至20.6亿元,远高于上一财年的6.13亿元,使其成为公司最赚钱的业务,也占阿里娱乐业务整体收入近三分之一。 大麦这波令人惊艳的增长,使其业务迅速成为公司最耀眼的核心资产,而这段强势走势或许还没结束。公司上周向股东预告,截至9月的六个月内净利将超过5亿元,按年增幅达48%或以上。公司指出,业绩亮眼主要受惠于其阿里鱼(Alifish)IP授权业务表现强劲,以及投资亏损减少。 不只电影票 目前带动整体公司增长的,毫无疑问就是大麦与阿里鱼(Alifish)两大业务。大麦票务收入之所以能够大幅飙升,源于其策略转向, 从早期主打的电影票务,转为专注现场娱乐活动。电影票务在疫情期间遭受重创,而近年在经济放缓下需求亦持续疲弱。 官方数据显示,2024年中国票房按年下跌22.6%至425亿元。虽然今年票房有所回升,但电影产业整体低迷,仍让主要依赖电影票务与制作的猫眼娱乐,今年上半年录得37%的盈利暴跌。 与此相比,大麦的核心业务已蜕变成中国现场活动的首选网上票务平台,涵盖演唱会、脱口秀、体育赛事,以及博物馆与展览等各类活动。根据中国演出行业协会数据,商业演出去年增长近11%,达48.84万场,其中观众超过5,000 人的大型演出,票房收入达296亿元。在阿里影业5月的品牌重塑发布会上,大麦总裁李捷甚至暗示,未来除交通票务外,所有门票都应该可以在大麦买到。 除了票务业务外,这家上市公司的另一大增长引擎——阿里鱼(Alifish),也在 Z 世代中录得强劲增长。该业务重点投入IP授权与周边商品开发,涵盖包括三丽鸥(Sanrio)、宝可梦(Pokemon)以及吉伊卡哇(Chiikawa)等日本人气 IP。该部门在公司最新一个财政年度的收入按年增长73%,达14.3亿元。阿里鱼IP业务的快速扩张,某种程度上正试图复制泡泡玛特(9992.HK)旗下“Labubu”所带动的全球爆红模式。 垄断疑云 尽管股价今年表现亮眼,但大麦与消费者之间日益恶化的关系,可能是一个暗藏的风险信号,显示好景随时可能逆转。坐拥1.7亿用户的大麦票务平台近年频频惹怒粉丝,不仅因技术故障导致抢票失败,也因平台在防堵黄牛方面执行不力而备受批评。 今年6月,因大麦未能让部分用户按时购票,导致系统取消所有订单并最终延期演唱会,引起中国歌手鹿晗的粉丝愤怒,涌入微博大麦官方票务页面留言抗议。部分活动中,黄牛更大规模涌入平台抢票,随后在二级市场大幅哄抬价格。公司今年也因未能履行相关义务而遭到两次罚款。在部分演唱会上,当歌手在尾声致谢大麦时,台下甚至出现粉丝高喊“倒闭吧!”的场面。 然而,舆论风暴似乎未能撼动大麦在中国现场演出市场近乎垄断的地位。根据 Questmobile数据,今年2月大麦的月活跃用户超过2,440万人,是主要竞争对手Moretickets的近五倍。其市场支配力更让大麦有足够底气向演唱会观众开条件。 大麦的延伸市盈率已高达100倍以上,但在分析师圈中仍获得强烈好评。根据Yahoo Finance的调查,在受访的12位分析师中,有3位给予“强烈买入”、9位给予“买入”评级,主要看好其快速扩张的IP授权与特许经营业务。…

“懂你”的生意:AI陪伴撬动情感经济

AI不只懂得回答问题,还开始“懂你”。从恋爱陪聊到情绪安抚,AI陪伴正悄然改变人与科技的关系 李世达 在全球生成式 AI(Gen AI)应用正迅速多元化的浪潮中,“AI 陪伴”这一细分场景正悄然崛起。根据《哈佛商业评论》调查,情感与心理陪伴已跃升为生成式AI最常见的使用场景之一,用户使用频率甚至超越文字生成与翻译服务。这显示人们对科技的期待,正从“帮我工”转向“懂我、陪我”。 想像一下,当夜深人静时,睡前拿起手机,陪你聊天看剧的,可能不是人类,而是一个更懂你的AI。 在美国,AI陪伴正以“虚拟人格”为主导。早期的代表是聊天机器人Replika,至今累计用户超过3,000万,其中近半数设定AI为“恋爱伴侣”。随后兴起的 Character.AI让用户能自创角色、与名人AI对话,短短一年吸引上亿次互动。最新爆红的AI Bro则主打“陪用户刷Tinder、聊日常”,透过浮窗陪伴用户一同浏览手机内容,就屏幕上显示的内容做实时交互,上线数周即冲上美国Apple Store总榜前十,日下载量高达七万次。 在中国,AI陪伴的应用更加“贴地”。以近期爆红的“逗逗游戏伙伴”为例,主打“AI陪玩+陪聊”。用户可让AI语音助手陪打《王者荣耀》,或在夜里听它讲故事、模拟闲聊。该公司接受传媒访问时声称,月活用户已突破200 万,并计划拓展至海外市场。其背后采用的模型基于MiniMax技术与阿里巴巴(BABA.US; 9988.HK)旗下大模型通义千问(Qwen)微调整合。 另一家AI陪伴新创稀宇科技 (MiniMax),则被视为目前中国最具潜力的“AI人格工厂”。旗下的语音聊天应用Talkie,能让用户自创虚拟角色,与AI进行情感互动,至今年全球用户突破一亿,月活用户数超过1,100万,其中女性用户数约占48%。该公司由前商汤科技高管闫俊杰创立,已完成多轮融资,投资方包括腾讯(0700.HK)、阿里巴巴与红杉中国。据《华尔街日报》此前报道,该公司已秘密提交港交所上市申请,目标年内挂牌。 为“懂我”付费 中国市场的特点是快,从模型到App上线平均只需三个月。根据QuestMobile数据,AI陪伴应用的使用高峰集中于晚上10点至凌晨2点,主力人群是18至35 岁年轻人。这些人不一定孤单,但他们愿意为“懂我的AI”付费。 据Business Research Insights的报告,“全球 AI Companion 市场规模”于 2025 年估值约3,667亿美元,预计至 2035 年可达9,721亿美元,2026至2035…

新闻概要:阿里巴巴整合饿了么升级为淘宝闪购

在饿了么借助GPS定位技术,彻底变革行业十余年后,阿里巴巴将让这一外卖品牌退场 阳歌 本周国内多家媒体援引未具名消息源报道,电商巨头阿里巴巴集团控股有限公司(BABA.US;9988.HK)将停止使用饿了么品牌,对中国最早的餐饮外卖巨头进行重塑,以迎接“闪送零售”新时代。消息源之一的新浪网披露,从12月1日起,阿里巴巴将正式将饿了么APP更名为“淘宝闪购”。 新浪网称,饿了么庞大的骑手团队——他们标志性的蓝色头盔、工装和送餐箱曾是中国大多数主要城市的街头常见风景——现已开始承接淘宝闪送订单。淘宝平台自身也运营着独立骑手团队,其亮橘色赛车风格工装,正迅速成为上海等大都会街头的崭新风景。 阿里巴巴尚未对停用饿了么品牌的计划置评,此前阿里通过2018年分阶段进行的一系列收购饿了么,对其估值近100亿美元。然而此后该品牌表现相对沉寂,市场份额遭竞争对手美团(3690.HK)蚕食,今年京东(JD.US;9618.HK)亦进入该领域。 随着京东入局,三家公司陷入激烈价格战,已引发监管层出手干预。 创立于十多年前的饿了么,借助当时尚属新兴的全球定位技术,将外卖服务变得快速、高效且实惠,彻底改变了中国餐饮外卖业态。近期三家公司均在其服务中增设本地生活商品,竞相角逐最快送达时效。 阿里巴巴今年4月底推出淘宝闪送业务,经过初期试点后,近几周该服务正加速扩张。服务上线时阿里曾表示,该服务旨在以30分钟至1小时配送生鲜杂货、零食百等商品的时效能力,对饿了么核心餐饮外卖形成业务补充。 阿里巴巴最新力推的“闪送零售”战略,与近十年前马云提出的融合线下实体与线上购物的“新零售”计划颇为相似。但该战略最终产生的协同效应并不显著,阿里巴巴最终出售了当时收购的大部分实体零售资产。 欲订阅咏竹坊每周免费通讯,请点击这里

从年赚百亿到年年亏损 高鑫能否打赢这场翻身战?

大润发母企高鑫零售近年业绩不稳定,三年两亏,即使由私募王者入主,暂仍未见曙光 重点: 公司预警上半财年业绩亏损达1.4亿元 现正进行一系列架构及人事整改 刘智恒 “我赢了所有对手,却输给了时代;时代抛弃你时,连一声再见都不会说。”高鑫零售有限公司(6808.HK)前主席黄明端几年前的一句说话,道出大卖场今天的辛酸。 在电商网购盛行之下,昔日大卖场的经营模式显得不合时宜,老态毕现;去年底,行业老大哥家乐福在中国内地只剩下4家门店,另一巨头沃尔玛,光去年于内地关闭超过20家门店,早将一颗心投向山姆式的仓储会员店。 不敌时代巨轮 在商超行业出现结构性改变,加上自身公司的衰败,令大润发这家曾经的超市之王,年赚数十亿的龙头企业变得一蹶不振。其母企高鑫零售刚向市场发布中期盈警,预告截至今年9月底止,料亏损1.4亿元,去年则有盈利2.06亿元。 公司解释,亏损主要因市场竞争加剧及消费疲弱影响,拖累商品平均售价下降;至于“中秋国庆”双节合一,亦影响消费额。另外,受一次性影响,包括商店街调整过程令收入下降、为华中大区组织优化的开支,以及期内利息收入减少。 要知道高鑫的高光时刻,每年收入超逾千亿元,2017年时盈利一度高达30亿元。之后在网购日盛的环境下,高鑫业务逐渐被碾压,业绩日走下坡,2022年更出现亏损7.3亿元、2023年虽扭亏为盈,也只仅赚7,800万元,到2024年亏损更高达16亿元。 2025财年能扭亏为盈赚3.86亿元,全赖大手关店及大幅削减成本而来,期内关闭了八家大润发大卖场及一家中型超市。即是说,要通过降本才稍稍止住亏损,并非生意有明显改善。 私募教父接盘 阿里巴巴先后于2017年及2020年购入高鑫股份,最终取得逾七成股权,累计投入502亿港元。原以为有了阿里这个靠山,能带领高鑫渡过商超生态转变的困境,岂料市场逆转,纵拥有庞大财力及高科技的阿里也铩羽而回,最终由德弘资本(DCP Capital)以131.4亿港元接盘,此役令阿里亏损371亿港元。 德弘资本有何能耐,难道连阿里搞不好的熨手山芋,其能力挽狂澜? 德弘创立于2017年,创办人之一的是内地艺人陈好的丈夫刘海峰,在业内有中国 “PE教父”的美誉,曾在KKR及摩根士丹利任高职,过去投资的中国巨企包括有海尔、中国平安、蒙牛、南孚电池、恒安集团及百丽国际等,战绩彪炳;这次接手连阿里也亏大本的高鑫,实在是投资生涯一大挑战。 转变模式大关分店 德弘接手高鑫后,即时进行大刀阔斧的整顿,在“节流”上,首先是将五大营运区重构为四大区;然后来一场关店大行动,将亏损不断的分店壮士断臂,以达致停损目的。 然后将管理层及员工进行重整,即使大润发创始人黄明端也要辞去董事会主席,多位高管也相继离去。德弘更启动反贪腐行动,今年9月,大润发营运长管明武被公安带走,公司表示因涉嫌职务犯罪,案件正在调查阶段。 “开源”方面,在关闭大卖场及减省人手之际,将资源调往中型超市的大润发Super与M会员店。2025财年公司新开4家大润发Super,主要针对社区需求,集中售卖5,000至8,000款商品,门店面积在1,500至3,000平方米,部分设有食堂或儿童乐园,深度融合了消费场景。 至于M会员店,模式一如山姆,以仓储会员模式运营,减少货品种类及采高周转方式,并以高性价比或自家商品作招徕。2025财年,高鑫零售共开设4家M会员店。 暂时看,德弘对高鑫的整顿及发展方向似走对路,将亏损分店关闭,可减省开支,从而集中资源拓展大润发Super及M会员店,而仓储会员式经营是现时市场所需,高鑫这个后发者有机在市场抢占一席位。 然而,山姆与开市客两家龙头已早着先鞭,在内地门店布局、知名度及货品供应链上,远较高鑫完善及理想,后者要转型追赶,不但要克服众多问题,更要投入相当资金,且不是一时三刻可一蹴而就。 欲订阅咏竹坊每周免费通讯,请点击这里

简讯:停牌中的陆金所 首席风险官辞任

线上信贷平台陆金所控股有限公司(LU.US; 6623.HK)周五宣布,Youn Jeong Lim 因“个人工作安排”辞任首席风险官职务;自10月24日起,该职位由程建波接任。程建波今年4月加入陆金所前,其职业履历涵盖京东、平安银行及阿里巴巴旗下的蚂蚁集团。 公告发布后,陆金所美股周五上涨2.8%,年内累计涨幅达38%。其港股自今年1月因与前审计机构存在分歧而暂停交易至今。 公司7月披露已聘任安永为新审计机构,迈出重启财报披露的关键一步。自去年第三季度以来,陆金所尚未发布正式季报;但今年7月业务更新公告中透露,截至6月底未偿还贷款总余额为1,934亿元,同比下降17.8%。 阳歌 欲订阅咏竹坊每周免费通讯,请点击这里

简讯:阿里携手蚂蚁斥72亿港元 购铜锣湾壹号13层楼面

电商巨头阿里巴巴集团控股有限公司(BABA.US; 9988.HK)及旗下的蚂蚁科技集团股份有限公司宣布,以72亿港元收购香港铜锣湾壹号中心13层楼面,涉及面积30万方呎。公司在周五的公告中表示,交易创下香港自2021年以来,最大宗商厦成交金额纪录。 阿里巴巴与蚂蚁集团表示,此次从文华东方国际集团购入的甲级商厦,将用作两家企业的香港总部。据媒体报道,壹号中心共有24层楼面,此次收购属大厦的高层。 阿里巴巴港股周一上涨近5%,该股年内累计涨幅已接近倍翻。 阳歌 欲订阅咏竹坊每周免费通讯,请点击这里

云迹科技香港IPO为投资者铺就红毯

这家酒店机器人智能体制造商的IPO筹集约7,600万美元,成为首家在香港上市的机器人智能体制造商 重点: 云迹科技的香港IPO募资约7,600万美元,大部分资金将投入研发,以拓展其AI机器人与智能体的产品矩阵 公司已获得阿里巴巴集团、联想集团、腾讯和方源资本等多元化知名机构投资者的支持 阳歌 有没有想过在酒店帮你办理入住或送餐到客房的机器人到底是哪家的产品?答案很可能是北京云迹科技股份有限公司(2670.HK)。这家公司已悄然成为中国酒店机器人领域的领先供应商,覆盖客房服务、按需配送、宾客协助及运维响应等越来越多的场景。 本周四,公司通过香港上市来迎接投资者“入住”,首先踏上红毯的是耀眼的资本阵容——阿里巴巴集团、联想集团、腾讯、启明创投、携程旅行网、方源资本等顶尖机构皆位列股东名册。 此次IPO使云迹科技成为新一代服务机器人供应商中赴港上市的首家企业,其产品覆盖酒店、商业楼宇、医疗机构及工厂等场景。尽管与很多友商一样处于亏损状态,公司仍成功依据港交所两年前推出的特专科技公司上市机制登陆资本市场——该机制允许未达常规盈利要求的技术企业进行IPO。值得注意的是,云迹科技成为2025年依据港交所上市规则18C章条款上市的首家企业。 有别于灵活性有限且多在生产线上执行固定任务的传统工业机器人,云迹科技的硬件设备与智能终端可感知外部信息,经数据整合后在复杂环境中自主决策。公司将其机器人定位为智能体的“肢体”,而AI系统则承担“大脑”核心职能。 据云迹科技披露,截至去年末其产品已进驻逾34,000家酒店及150家医院;2024年机器人累计完成超5亿次服务操作,其中仅在2024年12月便执行逾186亿次指令。 根据IPO最终条款公告,公司于10月16日正式启动发行,以每股96.50港元售出690万股,募得净额约5.90亿港元(约合7,600万美元)。股票于周四在港交所首秀,挂牌首日高开49%,报142.80港元。 约60%的募集资金将投入研发,云迹科技正布局多维度业务增长方向。重中之重是深化其主力创收领域——中国酒店机器人市场的渗透。目前,中国作为全球最大的酒店市场之一,其机器人渗透率仍处低位。 公司亦计划拓展写字楼、医疗机构等其他场景的业务,并探索与餐饮配送企业的潜在合作。最后同样关键的是全球化布局——当前国内市场贡献了云迹科技99%以上的营收,开拓海外市场势在必行。 上述任一或全部方向的突破,都将为已保持双位数高速增长的云迹科技注入新动能。尤为关键的是,尽管仍处亏损,其亏损幅度持续收窄;伴随规模效应显现,公司在经调整基础上实现扭亏为盈已近在咫尺。 2014年成立的云迹科技是AI机器人领域的先行者之一。这类机器人可执行高强度、相对流程化或具危险性的复杂场景任务。根据其最新上市文件引述的第三方资料,公司系全球首批实现服务终端全自动闭环学习系统的企业之一,涵盖感知、认知、决策、行动与反馈全流程。 广阔的蓝海市场 中国酒店业智能化市场蕴藏云迹科技最大的机遇,因为大多数酒店都还没有将机器人纳入日常运营。根据上市文件引用的第三方分析,去年中国酒店业机器人智能终端的潜在市场规模达4,200亿元(约合590亿美元),而实际销售额仅37亿元,强烈的反差也揭示了巨大的增长空间。 招股书显示,云迹科技当前以约6.3%市占率位居行业领先地位。2022至2024年,年均营收增长23%,2025年前五个月营收达8,830万元,较去年同期的7,430万元增长19%。公司约四分之三营收来自机器人及功能套件,其余来自AI数字化系统——该项业务占比从2022年的16.4%,稳步提升至今年前五个月的25.6%。 尽管直销仍为云迹科技主要销售模式,但为触达下沉市场,公司正加大对三、四线城市酒店经销渠道的布局力度。 尽管渠道分销通常因中间环节侵蚀毛利率,但云迹科技凭借规模效应与运营积累,整体盈利能力持续提升。其毛利率从2022年的24.3%稳步增长至2024年的43.5%,不过今年前五个月微降至39.5%。随规模扩大,研发费用占比显著优化,从2022年的42%降至2024年的23.4%。 云迹科技海外销售占比尚不足1%,但其产品已覆盖中国以外逾20个国家和地区。公司正谋划重点开拓东南亚及日本市场:后者因人口加速老龄化导致用工荒,酒店等物业经营者对机器人需求激增,蕴藏巨大潜力。 过去三年云迹科技净亏损持续收窄,从2022年的3.65亿元降至2024年的1.85亿元。剔除员工股票薪酬及金融工具价值变动的经调整亏损,同期也从2.34亿元大幅缩减至2,760万元,今年前五个月该指标为2,680万元。这些数字显示,伴随IPO征程收官,公司至少在经调整层面已逼近盈利拐点。 咏竹坊专注于在美国和香港上市的中国公司的报道,包括赞助内容。欲了解更多信息,包括对个别文章的疑问,请点击这里联系我们。 欲订阅咏竹坊每周免费通讯,请点击这里

新闻

线下娱乐全面复苏 大麦盈利狂飙

1060.HK

新闻概要:阿里巴巴整合饿了么升级为淘宝闪购

9988.HK

BABA.US

从年赚百亿到年年亏损 高鑫能否打赢这场翻身战?

6808.HK

简讯:停牌中的陆金所 首席风险官辞任

6623.HK

LU.US

简讯:阿里携手蚂蚁斥72亿港元 购铜锣湾壹号13层楼面

9988.HK

BABA.US

云迹科技香港IPO为投资者铺就红毯

2670.HK

相关新闻

-

汇通达入股金通灵 双赢方案各取所需

9878.HK

9878.HK -

奇点国峰拥AI光环身价便能飞升?

1280.HK

-

拿下日本收单牌照后 移卡能否输出“中国模式”?

9923.HK

-

简讯:AI机器人开发商云迹科技公开招股 集资6.6亿

2670.HK

-

云迹科技香港IPO为投资者铺就红毯

2670.HK

- “懂你”的生意:AI陪伴撬动情感经济