世纪互联希望通过改名转运

股东批准公司新的英文名为VNET Group,对这家在数据中心领域相对落后的企业来说,这是变革之年的最新动作

重点:

- 世纪互联的股东已经批准名称改为VNET Group

- 此举标志着该公司继4月新首席财务官上任和最近首席运营官离职后的最新一项变化

阳歌

随着中美关系的动荡,2021年很可能成为在美国上市的中国公司更名之年。

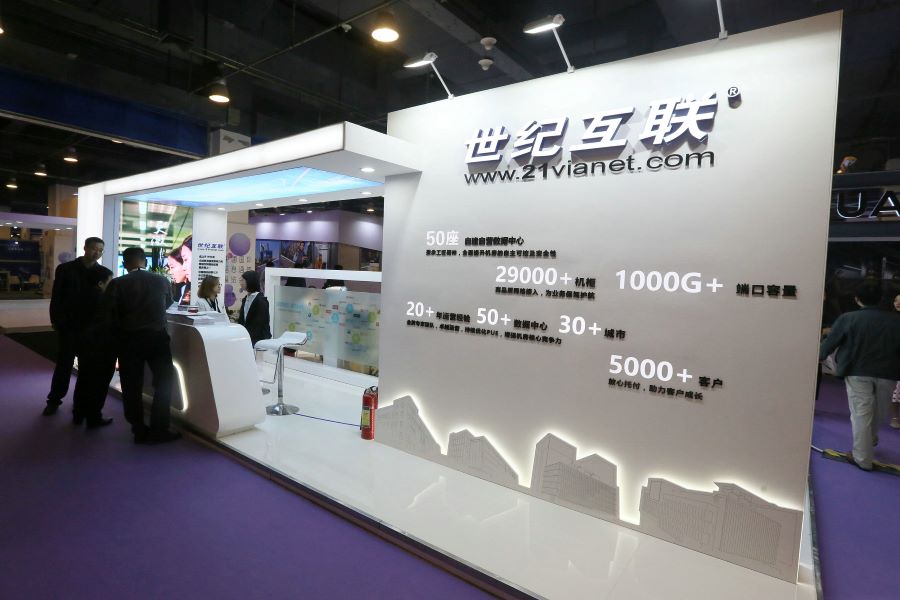

数据中心巨头世纪互联集团有限公司(21Vianet Group Inc.,VNET.US)已成为最新加入更名行列的中国公司,它宣布上周五于北京举行的一次特别会议上,股东已批准将公司的英文名改为VNET Group Inc.。该公司最初是在8月24日发布最新季度业绩时宣布了这一计划。

该公司没有对更名一事做太多解释,只是在其最新的季度财报电话会议上说,它相信此举将提升品牌知名度。

投资者可能喜欢这个举措,新命名的VNET的股价在公告发布后的两天内一度上涨达25%。但上涨更有可能是源于它最新的季度业绩。业绩显示,尽管它的营收增长仍是中国三大独立数据中心运营商中最弱的,但它的产能却正在大幅提升。

经历最初的大涨之后,该股已经回吐了大部分涨幅,但与宣布改名之前相比仍上涨了约6%。实际情况是,改名对一家公司业绩的短期影响可能相对较小。但从长远来看,改名可以通过向客户、商业伙伴和投资者更好地传达公司的业务内容而有所助益。

这一因素对在海外上市的中国公司尤为重要,因为许多公司使用的中文名称对大多数美国投资者来说意义不大或者毫无意义。近来,拥有一个非中文的名字也可能具有政治意义,帮助这些公司与日益紧张的中美关系保持距离。

中国已表达了放缓或停止中国科技公司在美国上市步伐的愿望,希望许多公司选择在国内市场上市。与此同时,美国已经暂时停止了中国公司的新上市,直到他们能够明确地同意,以何种方式充分告知美国投资者,大多数在美上市中国公司所采用的那种不寻常的公司架构存在怎样的风险。

可穿戴设备制造商华米在2月份掀起了这场改名的风潮,当时它宣布将英文名称改为Zepp Health Corp. (ZEPP.US),这是它早前收购的一个美国品牌。随后,陌陌在8月宣布,它将把名字改为更为友好的Hello Group Inc. (MOMO.US)。上个月末,最近上市的智能手机回收专家爱回收(RERE.US)宣布计划更名为ATRenew Inc.

在我们提到的数起更名实例中,21Vianet的更名似乎真的是最缺乏想像力的一个,该公司只是采用其股票代码作为其新名称。也许它认为旧名中的“21”——可能是指21世纪——已经过时了。或者它只是想用大写字母来使它的名字更为突出,这是如今许多公司的普遍做法。或者,它可能只是在寻求一个新的起点。

需要多一些关注

事实上,世纪互联可能的确需要一个新的开始。在中国的三大独立数据中心运营商当中,它现在已经落在了规模更大的万国数据(GDS.US)和秦淮数据(CD.US)的后面。

世纪互联是全球软件巨头微软(MSFT.US)的重要盟友。由于中国政府禁止外资拥有电信基础设施,微软利用世纪互联的数据中心在中国提供基于Azure的云服务。但这种合作尚未给它带来盈利机会,国内云计算市场的主导者是互联网巨头阿里巴巴、腾讯和百度,以及电信巨头华为。

不过,中国的市场体量让每个企业都能获得足够大的空间,世纪互联也不例外。问题是,该公司的增长速度一直比竞争对手慢,使其在投资者中的吸引力下降。

根据其8月底发布的最新业绩,该公司今年第二季度收入同比增长30.8%,创收15亿元(2.33亿美元)。这远远低于秦淮数据64%的收入增幅,也落后于万国数据38.9%的增长,尽管后者的市值是世纪互联的四倍多。

对世纪互联来说,各方面的趋势看起来也不是太好。该公司管理的机柜(容量指标)同比增长43%,在第二季度达到62876个。但它的收入增长要低得多,是我们上面提到的30.8%,这表明它可能是在降价销售新产能。

与此同时,其复合利用率从第一季的61.7%和上年同期的61.4%降至第二季的59.9%。该公司还给出了第三季度营收增长23%的指引,低于第二季度。

世纪互联确实在第二季度实现了盈利,这得益于部分可转换债券价值的变动。但分析师预计,该公司明年将出现大幅亏损,而目前三家公司中唯一盈利的是秦淮数据。

这可能解释了为什么秦淮数据的市销率(P/S)远远高于世纪互联,前者为1.44,后者为0.45。万国数据的市销率甚至更高,为1.66。

说到底,世纪互联显然是一家需要有所动作、积极寻求变革的公司。改名只是其中最新的例子。今年,它还更换了两名高管,首先是在4月份任命了新的首席财务官。最近,它宣布其首席运营官蔡春风在上个月底离职,但没有透露接替者的名字。

现在我们只能拭目以待,看看所有这些变化是否会产生积极的结果。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章