诺瓦聚变崛起 民营力量入局核聚变赛道

公司自成立以来一年内已累计融资1.75亿美元,其中最新一轮融资超过1亿美元,投资方包括多家一线私募股权机构

重点:

- 诺瓦聚变宣布完成新一轮7亿元融资。公司成立仅一年,正加快推进其模组化核聚变技术的研发

- 中国核聚变产业目前仍落后于美国,但随着人工智能成为这一低成本、技术门槛极高的能源潜在需求方,行业近期再度升温

阳歌

中国一向以大规模投入资金扶持重点产业闻名,而最新受到青睐的领域之一正是核聚变,这项技术透过模拟太阳的能量产生过程,有望以较低成本提供大量电力。随着人工智能兴起,对电力需求急剧增加,推动核聚变发展的紧迫性亦随之提升。

不过,近期中国推出的一个核聚变项目并非由国家资金主导,而是由多家顶级私募股权与风险投资机构出资支持,包括高瓴资本、君联资本,以及原名光速创投的光合创投。该公司为诺瓦聚变能源科技(上海)有限公司,并于上周宣布完成一轮7亿元(约1.03亿美元)融资,引发市场关注。

此次融资之前,诺瓦聚变已于去年8月完成5亿元的首轮融资,使公司在成立仅一年内累计融资达12亿元,创下中国核聚变初创企业的融资速度纪录。公司未披露估值,但多家头部机构的加持,显示其有望成为目前中国核聚变领域最具实力的民营企业之一。

不过,诺瓦聚变并非中国唯一的核聚变参与者,最具代表性的是国有巨头中国核工业集团(CNNC)去年7月成立的中国聚变能源有限公司,初始资金达115亿元。该项目可视为“国家队”在核聚变领域的核心布局,背后支持方包括中石油,以及国家绿色发展基金和浙江浙能电力等国资背景机构。

除获得中国本土私募资本支持外,诺瓦聚变的投资方还包括与互联网巨头美团相关的基金。这一点尤为关键,因为大型互联网企业正积极布局人工智能应用,未来有望成为核聚变所提供大规模低成本电力的重要需求方。

类似情况亦出现在技术更为领先的美国市场。Google是核聚变领域的重要投资者之一,已投资成立于1998年的老牌企业TAE Technologies,并同意购买另一家公司Commonwealth Fusion Systems未来生产的聚变电力。微软则支持Helion Energy,并已承诺采购其未来产出的核聚变电力。

尽管中国在核聚变领域起步稍晚,但诺瓦聚变开局强劲,很大程度上得益于其创始人郭后扬的背景。郭后扬曾在美国华盛顿大学从事核聚变研究,并为美国物理学会会士(APS Fellow),同时亦曾在中国科学院等离子物理研究所工作,具备深厚的中美科研经验。他属于一批在海外接受训练后回国发展的科学家,并在国家人才计划支持下推进相关研究。

模块化反应堆

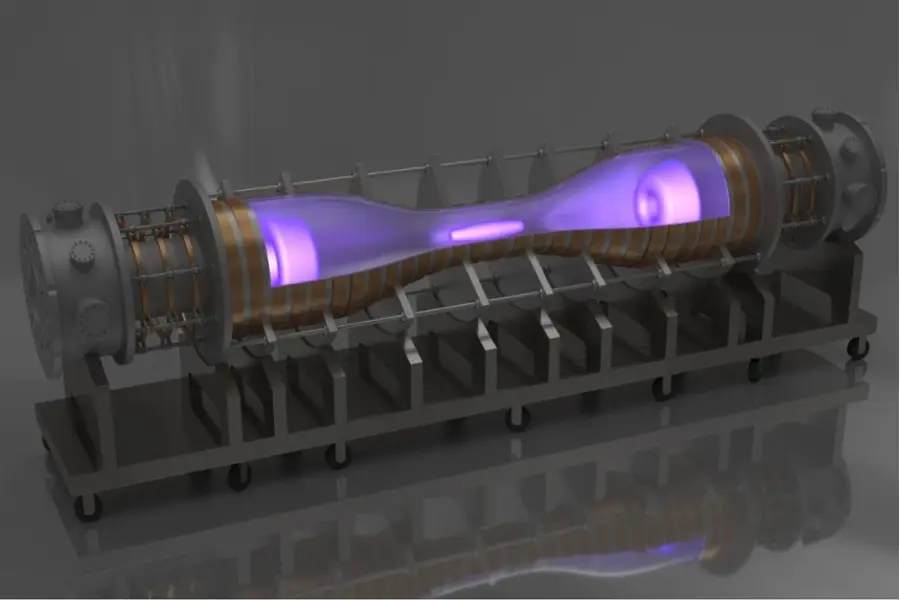

各家核聚变公司均采用不同技术路线,但都必须具备控制约一亿摄氏度极高温的能力,才能在地球上实现核聚变反应。诺瓦聚变正致力于开发一种名为场反位形小型模块化反应堆(FRC-SMR)的技术,该技术可在现场以较小规模发电,与依赖大型工业电厂、类似现今大型发电站的传统模式形成对比。

诺瓦聚变表示,其创始人郭后扬是FRC-SMR技术的先驱之一,亦有报道指出,他曾代表美国能源部协调中美核聚变科研合作。公司原型装置“Nova One”目前已进入工程建设阶段,并计划于今年底实现首次等离子体放电,即核聚变发生所需的超高温物质状态。

尽管前景看似乐观,诺瓦聚变在未来一段时间内仍需持续依赖外部资金支持,这一情况亦普遍存在于同业之中。若一切按计划推进,但仍存在不确定性,公司目标于2030年代中期实现技术商业化,并以单个电站提供50兆瓦至100兆瓦电力为目标。

由于成立时间尚短,诺瓦聚变未来仍有多轮融资需求。公司目前累计融资1.75亿美元,与多数同业相比仍属规模较小。相比之下,Commonwealth Fusion Systems累计融资已达30亿美元,位居行业前列;TAE Technologies与Helion Energy亦分别融资超过10亿美元。此外,国资背景的中国聚变能源有限公司在去年成立时亦获得约16亿美元资金支持。

随着核聚变技术逐步接近商业化,相关融资活动亦有望加速。根据聚变产业协会数据,全球核聚变企业去年共融资22亿美元,按年增长180%,但仍低于2022年创下的29亿美元纪录。

尽管如此,市场已开始关注这些企业何时透过首次公开募股向散户投资者开放投资机会。虽然多数公司预计要到2030年代才实现商业化,但持续亏损并非上市障碍,特别是在核聚变这一因支撑新一轮人工智能发展而备受关注的热门领域。

在相关企业中,进展最为领先的是TAE Technologies,该公司去年12月宣布计划与特朗普旗下特朗普媒体科技集团(DJT.US)合并,后者为社交平台Truth Social的母公司。其他企业尚未公布上市计划,但若未来数年能持续从私募市场获得资金支持,预计均会考虑上市可能性。

至少在目前,诺瓦聚变已获得足够民间资本支持,预计可在未来两至三年持续推进其核聚变发展计划。不过,若届时香港及内地IPO市场仍保持活跃,加上人工智能叙事持续升温,公司不排除在2030年前于香港、上海或深圳挑战数十亿美元级别上市。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章

兆易创新预告赚十倍 盈利愈升朱一明持股愈少

景旺趁AI热潮上市 毛利率急跌成隐忧

AI基建浪潮带旺PCB设备 大族数控录得三位数盈利增长

相关新闻