新闻概要:瑞幸控股股东收购蓝瓶咖啡 加速全球布局

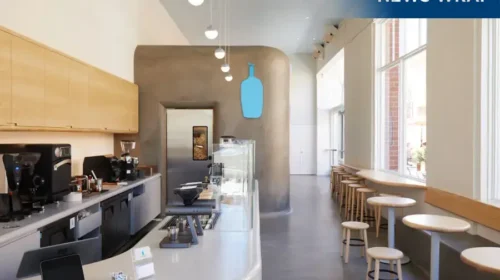

大钲资本从全球食品巨头雀巢手中,以不到4亿美元的价格收购美国高端咖啡连锁品牌蓝瓶咖啡。该品牌目前在全球约有100家门店 阳歌 大钲资本管理有限公司已同意以不到4亿美元的价格,从雀巢(NESN.SW)手中收购蓝瓶咖啡连锁品牌。大钲资本同时也是瑞幸咖啡(LKNCY.US)的控股股东,未来不排除将蓝瓶咖啡与瑞幸业务进行协同。若交易完成,瑞幸的业务版图将有望大幅扩展至中国以外市场,并在全球范围内与星巴克(SBUX.US)展开竞争。 财新引述一名熟悉交易的知情人士报道,大钲资本最终出价远低于雀巢最初提出的7亿美元要价。雀巢是在去年底开始为蓝瓶咖啡寻找潜在买家。大钲资本对此拒绝置评,而雀巢亦未回应置评请求。 雀巢于2017年以4.25亿美元收购蓝瓶咖啡68%的股权,其后再将这家总部位于加州的咖啡连锁品牌完全收购。雀巢接手后,将蓝瓶咖啡的门店数量从2016年底约30家扩展至目前约100家。除美国外,该品牌亦在加拿大、日本和韩国设有门店,并于2020年进入中国市场,目前在上海、深圳和杭州共开设16家门店。 瑞幸的规模远大于蓝瓶咖啡,截至今年2月初已拥有约3万家门店。瑞幸绝大多数门店仍位于中国,但公司近年开始推动海外扩张,截至去年9月底已在美国、新加坡和马来西亚开设118家门店。 大钲资本持有瑞幸约23%的股份,但掌握44%的投票权,因此是瑞幸的控股股东。瑞幸主要面向较低价位市场,其咖啡售价多在10元至20元人民币之间。相比之下,蓝瓶咖啡定位高端品牌,在中国市场每杯咖啡售价接近50元人民币。知情人士向财新表示,大钲资本目前并不打算将瑞幸与蓝瓶咖啡进行整合。 这笔交易是大钲资本在咖啡行业的最新布局,据报去年星巴克为其中国业务寻找本地合作伙伴时,大钲资本亦曾表达兴趣,但星巴克最终选择与私募基金博裕资本合作。 另有报道称,去年年底大钲资本与瑞幸亦曾考虑竞购由美国饮料巨头可口可乐(KO.US)持有的Costa Coffee。但可口可乐最终认为出价过低,决定不出售。Costa Coffee的规模远大于蓝瓶咖啡,在全球52个国家拥有约4,000家门店。 瑞幸股价周四上涨0.7%,收报35.01美元,过去一年累计上升接近20%。 欲订阅咏竹坊每周免费通讯,请点击这里

简讯:瑞幸迈入里程碑 第3万间分店开业

瑞幸咖啡(LKNCY.US)周日宣布在深圳开设首家‘原产地·旗舰店’,正式推出大型门店模式。该两层门店作为瑞幸第30,000家店,总面积达420平方米,远超公司大部分采用未设座位布局的门店。 瑞幸绝大多数门店位于中国,但近期已在美国、新加坡及马来西亚布局。截至去年9月底,其海外门店数量为118家。 据媒体报道,公司曾试图通过收购可口可乐(KO.US)旗下咖世家咖啡(Costa Coffee)拓展全球布局,但早期报道显示谈判最终未达成协议。另有消息称,去年12月瑞幸亦在考虑竞购雀巢(NESN.SW)持有的蓝瓶咖啡(Blue Bottle Coffee)股权。 截至去年底,瑞幸的规模仍小于拥有41,118家门店的竞争对手星巴克(SBUX.US),其门店当中有8,011家位于中国。据官网显示,由瑞幸前联合创始人创立的库迪咖啡现已在28个国家布局超14,000家门店。 周一瑞幸股价在纽约市场下跌0.5%。该股过去52周累计涨幅约26%。 阳歌 欲订阅咏竹坊每周免费通讯,请点击这里

简讯:传瑞幸考虑竞购蓝瓶咖啡 布局全球高端咖啡市场

彭博社引述知情人士透露,中国连锁咖啡品牌瑞幸咖啡(LKNCY.US)正考虑竞购雀巢(NESN.SW)旗下连锁咖啡品牌蓝瓶咖啡(Blue Bottle Coffee),以提升品牌形象并拓展高端咖啡市场。 此前,瑞幸咖啡和其股东大钲资本(Centurium Capital)此前也传出考虑竞购可口可乐(KO.US)旗下的Costa Coffee,但最新消息显示,瑞幸咖啡与大钲资本已在最后阶段退出。主要竞逐者私募基金TDR Capital正与可口可乐进行最后谈判。 蓝瓶咖啡于2002年创立于美国,主打精品手冲与高端咖啡体验,雀巢于2017年以约4.25亿美元收购其68%股权。近期路透社亦曾报道,雀巢正寻求精简实体零售业务,寻求出售蓝瓶咖啡在内的多项资产。蓝瓶咖啡目前约有100间门店,主要集中于美国,并在韩国、香港及中国内地设有据点。 知情人士指出,有关讨论尚处于早期阶段,未必会提出收购。报道称,大钲资本也在评估其他收购目标,包括在中国经营% Arabica咖啡店的营运商。 李世达 欲订阅咏竹坊每周免费通讯,请点击这里

从提神到品味:中国即饮咖啡进入高质量竞争时代

中国即饮咖啡市场高速成长,从提神饮品演变为生活方式象征 头豹研究院 近年来,中国即饮咖啡市场呈现显著扩张趋势。在便利店、商超和电商渠道推动下,即饮咖啡逐渐成为年轻消费者日常生活的“随手饮”,从提神需求延伸至健康管理与生活方式表达。品牌纷纷在配方中融入低糖、低脂、功能化元素,迎合健康导向。 同时,精品化趋势加速渗透,产品从单一口味拓展至冷萃、拿铁、燕麦奶等细分品类,包装设计更具质感,满足消费者对品质与个性化的需求。中国即饮咖啡市场正从“量”的扩张转向“质”的提升。 即饮咖啡是可直接购买并饮用的预制咖啡饮料,与速溶与现磨并列为三大类别。其市场的迅速成长反映出消费者行为的深刻转变——从社交饮品到日常必需品,再到生活方式符号,折射出中国消费结构的多元化。 行业数据显示,中国即饮咖啡零售收入从2020年的120亿元增至2024年的280亿元,年复合增长率达18%,高于饮料行业整体增速。线上销售成为主动能,占比由9%升至35%。 新世代消费力量正在重塑咖啡市场 抖音平台数据显示,2024年咖啡品类销售额同比增长110%,带货品牌和带货商品数量分别增长142.9%和380.3%。直播电商降低尝鲜门槛,即时零售提升便利度,内容电商场景化营销激发需求,形成强劲的线上爆发力。 在竞争格局上,中国即饮咖啡正处于高速增长与激烈变革期,从国际品牌主导转向本土与国际多元混战。第一梯队为雀巢(NESN.ZU)与星巴克(SBUX.US),合计占市场六成;第二梯队包括农夫山泉(9633.HK)、统一(0220.HK)、可口可乐(KO.US)等品牌旗下的咖啡产品,以健康与性价比策略突围;新锐品牌则凭创新产品和数字营销快速崛起。 渠道策略呈现明显分化。国际品牌依赖商超与酒店渠道,本土品牌积极布局电商与会员制零售,如隅田川1L装在线上销量占比超六成,农夫山泉则深耕山姆会员店,反映消费场景的重构。 健康功能性延伸成为产品升级的主要方向。消费者健康意识觉醒,即饮咖啡品牌纷纷加码功能性成分添加,推出满足细分需求的专业化产品。该类精准营养策略不仅提高产品溢价能力,还创造了与传统现磨咖啡的差异化卖点。 地域风味定制化体现了即饮咖啡本土化的深度发展。品牌结合区域饮食偏好开发特色口味,如云南小粒咖啡与本地水果融合款、花椒咖啡和冻梨咖啡等小众风味,使产品成为情感联结的载体。预计未来,具有地域特色的即饮咖啡产品占比将从目前的15%提升至30%,成为市场增长的重要驱动力。 包装形态与技术革新不断突破即饮咖啡体验边界。传统瓶装、罐装之外,咖啡粉、咖啡胶囊、咖啡浓缩液等多种形态竞相涌现。 无糖/低糖产品也已从市场差异化选项变为基础标配。叮咚买菜平台数据显示,87%的大瓶装咖啡销售来自无糖版本,三年前仅为50%左右。健康标配化趋势正在重塑整个即饮咖啡市场的基本格局,迫使传统甜味奶咖产品转型退出主流市场。 成分与配方创新反映即饮咖啡向专业化、精品化发展的趋势。品牌不再满足于简单的咖啡+糖+奶基础配方,而是引入精品咖啡思维,强调豆种来源、烘焙度和萃取工艺。同时,成分配比也更加科学化,使用天然甜味剂替代人工甜味剂、添加膳食纤维等营养成分。在健康化与精品化双轮驱动下,即饮咖啡市场正迈向高品质竞争阶段,品牌唯有兼顾健康属性与品质体验方能脱颖而出。 头豹研究院中国是行企研究原创内容平台和创新的数字化研究服务提供商,拥有近百名资深分析师,联系方式:CS@leadleo.com 本文内容纯属作者个人意见,不代表咏竹坊立场 欲订阅咏竹坊每周免费通讯,请点击这里

圣桐特医冲刺港交所 乘关税战叫板外资龙头

这家总部位于青岛的特医食品制造商,正挑战主导中国市场的外资跨国公司,后者可能面临关税的不确定性 重点: 圣桐特医已向港交所提交上市申请,公司拥有一批重量级投资者,且收入与利润飙升 随着中国生育率下滑,这家专注婴儿的特医食品制造商正多元化布局,进军中国上升中的老年营养市场 谭英 当圣桐特医(青岛)营养健康科技股份公司于上周五首次公开披露其香港IPO计划时,中信证券为保荐人。但不久后,公司透露中信里昂证券也将作为总协调人加入承销团队。 对于这样一家拥有二十余年历史的老牌企业,圣桐特医的财务指标确实令人瞩目。其收入在过去三年近乎翻倍,从2022年的4.91亿元增至去年的8.34亿元。2024年,来自跨境电商平台的收入达4.05亿元,占总收入的48.6%。公司调整后净利润也从2022年的1.21亿元快速攀升至2024年的1.99亿元。而其毛利率三年来始终维持在71%左右的高位,令人称羡。 前身为青岛圣桐营养食品有限公司的圣桐特医,是最早进军国内特医食品市场的本土企业之一,主要专注过敏婴儿特制产品,该业务贡献去年的九成收入。 仍占圣桐特医销售额过半的国内市场,由国际巨头主导,雀巢(NESN.SW)和达能(BN.PA)分别位列第一及第二,紧随其后的是圣桐特医和第四的雅培(ABT.US)。根据上市文件中的第三方研究,这使圣桐特医居国内同行之首。前五强中唯一的其他本土企业是乳业巨头飞鹤(6186.HK)。 飞鹤当前的市销率达2.32倍,这意味着若圣桐特医匹配此水平,基于2024年销售额,其估值或达20亿元左右。这有望助其集资5亿元甚至更多,为其目前在内蒙古新建的设施扩大产能提供资金。 此次上市仅是圣桐特医的最新融资举措,公司还于今年2月在B轮融资中募得4亿元。其支持者都是顶尖机构,包括上汽集团旗下的恒旭资本、高瓴资本、李开复的创新工场以及中金公司。 特医食品需医生监督、且以特殊需求婴儿产品主导。在中国,所有特医食品的渗透率仅为3%,远低于成熟市场40%的水平。根据上市文件,中国市场的年增长率为18%,预计2029年规模将达531亿元,其中婴儿产品占274亿元,约半数份额。 当前,对圣桐特医等公司挑战其国际同行较为有利,若后者的供应链部分位于美国,它们可能受中国报复性关税拖累。圣桐特医唯一的外部供应商位于韩国,相对来说受关税战影响不大。但需指出,公司近半产品销往海外,主要渠道为电商。然而,上市文件未具体说明其中是否有销往美国的部分。 二十年历史积淀 圣桐特医历史可追溯至2005年,当时是圣元营养旗下的特医食品事业部,由张亮与孟秀清夫妻二人掌控。张亮于1998年创立生产婴儿配方奶的圣元国际集团,公司2007年至2017年在纳斯达克上市,后被张亮私有化。 据上市文件,中国本世纪初尚无本土特医食品生产商。作为当前的国内行业领头羊,圣桐特医已拥有14款主要特医食品产品,以及7 张特医食品注册证。 鉴于中国生育率急剧下滑,圣桐特医受投资者热捧似有悖常理。2024年是农历龙年、受准父母偏爱,中国出生人口自2023年的900万升至950万,为全球之最。尽管如此,长期前景仍堪忧,这是晚婚及育儿成本高等成熟经济体常见的因素。对此,公司反驳称,中国的Z世代父母已致力保障婴儿的营养,并加快购买特制产品,以应对孩子的任何异常。 即便如此,意识到人口趋势对其不利,圣桐特医正多元化开发成人产品以补全当前产品线。官方资料,中国60岁以上人口2023年占比已超五分之一。随着该群体扩大,预计非婴儿特医食品需求将激增。据上市文件,2024至2029年,市场年均增长率应达21.5%,2029年销售额将达258亿元。 公司在上市文件中表示:“以‘精确营养、专业呵护’为理念,我们关切特殊群体需求,涵盖面对过敏、不耐受乳糖及早产风险的婴儿,以及银发族。” 圣桐特医通过300余家分销商售货,渠道包括医院、月子中心、专卖店及线上,终端覆盖超17,000个网点。 2023年之前,圣桐特医位于青岛的主要生产基地与母公司圣元集团共享,基地2024年年产特医食品1.7吨。公司今年2月另开一家新厂,第三家工厂也正在内蒙古建设,预计2026年投用。 圣桐特医需加速行动,因为新兴本土竞争者步步紧逼。2022年至2023年,中国新特医食品注册数量从13款跳涨至70款,去年又新增42款注册。国家市场监管总局数据显示,截至去年9月20日,国内206款特医食品注册中,本土企业占174款,表明中国本土公司竞相争夺这重要市场。 需要指出,国际巨头仍坐拥巨大优势,雀巢以57%市占率坐头把交椅,达能以18.4%居于其后。圣桐特医无疑希望分一杯羹,而民族情绪的上市,对国货亦有利。如果能让投资者确信其能保持强劲增长,那情况对圣桐特医更有利。 欲订阅咏竹坊每周免费通讯,请点击这里

利润收入齐下滑 飞鹤靠高息打动投资者

这家高端婴儿奶粉制造商正受中国低出生率的打击,但投资者可能满意它的股息以及向其他乳制品的转型 重点 由于深受中国生育率下降的影响,去年中国飞鹤利润和销售额双双下滑 公司91%的收入来自婴儿配方奶粉,由于承诺将大部分利润作为股息,它可能对投资者仍有吸引力 谭英 中国飞鹤有限公司(6186.HK)上周公布的2023年业绩惨淡,足以让投资者为打翻的牛奶哭泣。这家婴儿配方奶粉制造商的年收入同比下降8.3%至195亿元,利润更是下降33.5%至33亿元。但投资者并没有哭泣,反而对该公司表示赞赏,推动其股价上涨了9%以上。那么,他们在这家本土婴儿奶粉明星身上看到了什么? 答案之一是它将派发的可观股息。去年9月,该公司派发中期股息11亿元,相当于利润的30%。在最新的业绩公告中,公司承诺再拿出40%的利润作为股息返还给股东,股息金额将由周年大会确定和批准。 像这样派发股息是飞鹤等消费类股票吸引投资者的一种策略,消费股往往坐拥海量收入,却增长缓慢,往往不如科技和新能源等公司那么有吸引力。 除股息外,飞鹤的最新业绩提供了一些线索,表明公司可能正努力在核心的婴儿配方奶粉外实现多元化,进入儿童和成人奶粉,以及增长潜力更好的新型奶制品领域。它还拥有105亿元的现金,可以帮助它度过转型期。尽管去年婴儿配方奶粉产品的销售额下降10.3%至178亿元,但“其他乳制品”的销售额实际上增长了23.4%。 婴儿配方奶粉占飞鹤收入的91.5%,“其他”乳制品,如成人奶粉、液态奶和米粉辅食等,占比要小得多,但增长却更快,增幅达7.3%。面对中国出生率骤降的必然趋势,转向其他产品类别似乎是一个积极的趋势。 去年中国出生人口902万人,是1949年建国以来的最低水平,也是连续第二年大幅下降。 除生育率下降外,飞鹤等公司还面临政府全面改革婴儿奶粉质量而推出的规章制度所挑战,有人称这些规章制度是全世界最严格的。 改革的目的是制定尽可能接近母乳的标准。这种严格部分也是对2008年的一起丑闻的回应,当时有6名儿童在喝了掺加三聚氰胺的婴儿配方奶粉后死亡,另有30万儿童患病。三聚氰胺是一种有毒化学物质,一些奶粉生产商用它来提高牛奶蛋白质检测分数。 新规实施前市场上有400个品牌,现在很多都已经离开了,剩下的玩家不得不对自己的产品进行重新认证。去年10月,市场波动迫使至少一家大型跨国企业雀巢(NESN.SW)关闭一家位于爱尔兰的婴儿奶粉厂,该工厂专门为中国市场生产奶粉。 利润率下降 中国飞鹤2023财年的其他指标,与它的收入和利润数据一样令人沮丧。毛利率从2022年的65.5%降至64.8%。而2022年的业绩也没有什么令人兴奋的地方,收入和利润分别较2021年下降了6.4%和28.4%。 公司2021年年报的封面是一颗金星和一罐奶粉,那也是它最后一次录得收入上涨的年份,涨幅为22.5%,达到227亿元。但即使在最高峰的2021年,利润也下降了7%。 2021年也是中国正式实施“三孩”政策的第一年,国家准许的子女生育数量从之前的两个增加到三个。2016年,中国政府废弃了实行数十年的“独生子女”政策,该政策对超生夫妇处以罚款和其他处罚措施。飞鹤的股价在那段时间屡创新高,在2019年7.50港元的IPO价格基础上涨了三倍多,因为投资者相信,飞鹤会成为政府呼吁人们多生孩子的一大受益者。 但政策的变化并没有达到提高出生率的预期效果,很多人把养育孩子的高昂成本视为一个主要的阻碍因素。随着出生率的下降,飞鹤的收入开始萎缩,股价也随之下跌,目前的股价约为发行价的一半。 中国飞鹤的股票当然不是唯一的公司,感受到中国生育率下降带来的痛苦。乳业龙头伊利股份(600887.SS)的股价也在2021年见顶,之后开始下跌。但与飞鹤不同的是,自2020年以来,伊利的收入和利润都在上升。蒙牛乳业(2319.HK)也是如此,股价在2021年见顶,但收入和利润仍在持续增长。蒙牛的附属公司现代牧业(1117.HK)也有类似的股价趋势,不过尽管收入增长,但利润却出现了下滑。 这些差异可能意味着,监管改革有利于蒙牛和伊利等与国家关系更密切的老牌企业,而不利于中国飞鹤和现代乳业等较新的公司。飞鹤对婴儿配方奶粉的严重依赖也对其不利,而同行的产品线更具多样性。该公司最近的多元化举措,旨在摆脱对婴儿市场的过度依赖,但这一转变需要时间。 所有这些差异都体现在中国飞鹤明显低于其他三家公司的市盈率上。它目前的市盈率为7.4倍,而蒙牛和伊利分别为13倍和17倍。现代乳业的市盈率最高,为33倍。 市场对飞鹤最新业绩的强烈反应,可能在一定程度上反映了该股目前被低估,以及对该公司股息政策的热情。投资者喜欢中国飞鹤的另一个原因,可能是它在一个相对不受经济衰退影响的消费领域,这应该有助于它稳定收入,即便在当前经济不确定的环境下,消费者削减了更多非必要支出。 咏竹坊专注于在美国和香港上市的中国公司的报道,包括赞助内容。欲了解更多信息,包括对个别文章的疑问,请点击这里联系我们。 欲订阅咏竹坊每周免费通讯,请点击这里